ヒューマンライズ Labo

- TOP >

- ヒューマンライズ Labo >

- 2026.04.13

【制度改正の目玉】「収支相償」から「中期的収支均衡」へ

2026.04.13

【制度改正の目玉】「収支相償」から「中期的収支均衡」へ

会計・税務

【制度改正の目玉】「収支相償」から「中期的収支均衡」へ

――「単年度のプレッシャー」から解放され、未来のための事業計画を

令和7年(2025年)4月の制度改正において、実務現場に最も大きな「安心」と「自由」をもたらす変更点といえば、何といっても「収支相償」から「中期的収支均衡」への転換でしょう。

これまで多くの担当者を悩ませてきた「黒字を出してはいけない」という心理的負担。これが今回の改正でどのように変わるのか、そしてなぜ変わるのかを解説します。

目次

1. なぜ「収支相償」は名前を変えたのか?

これまでの「収支相償」という言葉には、「公益目的事業の実施に適正な費用を超える収入を得てはならない」という規律が含まれていました 。 このルールがあったために、現場では以下のような誤解や悩みが絶えませんでした。

・ 「うっかり黒字が出てしまったら、行政庁に叱られるのではないか?」

・ 「黒字をゼロにするために、年度末に無理やり経費を使わなければならない」

・ 「過去に大きな赤字を出して苦労したのに、今年の黒字とは相殺できないなんて……」

本来、公益法人が事業を継続し、社会に貢献し続けるためには、適切な余剰(貯金)を持ち、それを未来の事業に投資することが不可欠のはずです。それにもかかわらず、これまで「単年度での均衡」を求めているかのように運用され、法人の積極的な活動を妨げる壁になっていました。しかし、上記の「適正な費用」には、もともと「特定費用準備金の積立」が含まれ、その上で、中期的な均衡を求めるというのが制度の趣旨でした。このことは、制度設計に関わられ、初期の公益認定等委員会の委員を務められた先生が公益法人制度施行後、今回の改正前まで常に仰っておられ、「黒字をだしてはいけない」という❝都市伝説❞を嘆いておられました。そこで、このような誤解を解き、誤った運用を正すために「中期的収支均衡」という名称に変え、「単年度の黒字を否定するものではない」ということを法律上、明確にすることで、法人の積極的な活動を引き出すというのが改正の狙いです。。

2. ここが違う!現場を救う「3つの大きな変更点」

①「5年間」というゆとりあるスパン

これまでは、もし黒字が出た場合、原則として「2年以内」に解消しなければならないことになっていました。これもどこにも書かれていないことで、余剰の解消計画を翌年度の定期提出書類において明らかにすればいいと、計画を翌年までにだすことをFAQ等において説明されていただけであり、この時「解消」という表現を使ったことが「黒字はだめ」という考えが広がった原因ともいわれています。そこで新制度では、「5年間」という中期的な期間で収支のバランスを図ればよいことを明文化しました 。 これにより、「今年は設備投資のために黒字を蓄え、3年後の大規模プロジェクトで活用する」といった、中長期的な視点での事業計画が立てやすくなります。

②「過去の赤字」を味方にできる

これまでの制度では、過去にどれだけ赤字を出して法人が持ち出しで事業を支えていても、その年度の判定には考慮されませんでした。

新制度では、「過去4年間の赤字」を通算(合算)して計算できるようになります。

「一昨年は大変だったけれど、その時の分を今年の収益で補填する」という、企業経営では当たり前の「通算」が可能になり、現場の心理的な負担は大幅に軽減されます。

③「2段階判定」の廃止でシンプルに

これまでは「個々の事業ごと(公1、公2…)」と「公益目的事業全体」の2段階で収支を判定していましたが、これが「公益目的事業全体」のみの判定へと簡素化されます。

「公1は赤字だけど公2が黒字だから……」といった細かい調整に振り回されることなく、法人全体の公益活動として収支を捉えることができるようになります。

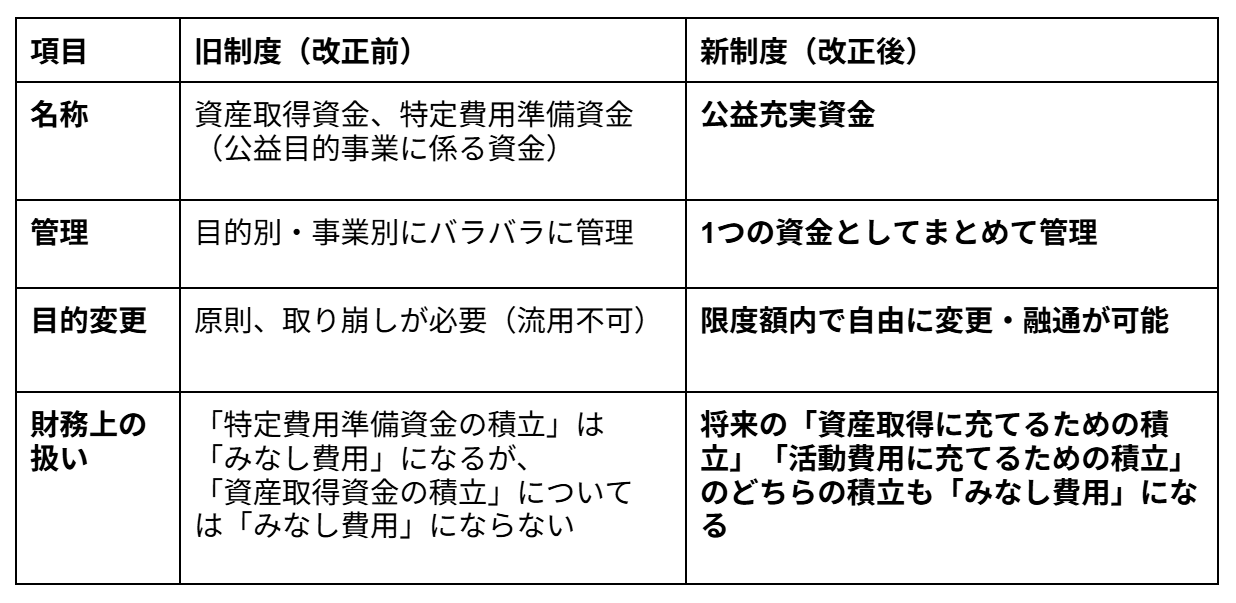

3. 「公益充実資金」が戦略的な武器になる

今回の改正のもう一つの目玉が、「公益充実資金」の創設です。これは、従来の公益目的事業における「特定費用準備資金」と「資産取得資金」を一つに統合した新しい貯金箱のような制度です。

この制度の素晴らしい点は、「使途変更が柔軟になったこと」です 。 「公1」の「活動費用」のために積み立てていた資金を、社会情勢の変化に合わせて「公2」の「活動費用」に回したり、「備品の購入(資産取得)」に充てたりすることが、限度額内であれば理事会の判断等で柔軟に行えるようになります。

この制度の素晴らしい点は、「使途変更が柔軟になったこと」です 。 「公1」の「活動費用」のために積み立てていた資金を、社会情勢の変化に合わせて「公2」の「活動費用」に回したり、「備品の購入(資産取得)」に充てたりすることが、限度額内であれば理事会の判断等で柔軟に行えるようになります。

また、この資金への積み立ては計算上「みなし費用」として扱われるため、適切な計画があれば、将来のための備えをしながら「収支均衡」を保つことができるのです。

4. 現場の皆様へ:前向きな「未来の地図」を描きましょう

今回の改正は、公益法人の皆様に「もっと自由に、もっと戦略的に活動してほしい」という行政庁からのエールのようにも受け取ることができます。

単年度の数字に一喜一憂し、書類を合わせるためだけの事務作業に追われる日々は、もう終わりです。

「5年後、私たちの法人はどんな社会貢献をしていたいか?」

「そのために、今からどんな資金を蓄え、どう投資していくべきか?」

これからは、こうした「未来の地図」を描くことが、会計実務の主役になります。

5. 結び:5年スパンの事業計画が重要

5年先までの収支予算を作成してみましょう。そして、どのタイミングで設備投資をするか、あるいは大規模な支出を伴う事業を実施するか、どのように資金を使うか、やりたいことやるべきことを考えてみましょう。その上で、単年ベースの予算に落とし込み「公益充実資金」等の活用をお考え下さい。無駄な支出を省き、投入したいタイミング、内容に資金を集中して支出することを自由にお考えいただくことが大切です。

法令で求める以上の規制を民間側が課すことを、学術上「コンプライアンス・クリープ」と呼ぶそうです。われわれは、行政庁に否認されることを恐れ、従来と同じという安全運転に

陥りがちです。しかし、満喜株式会社は、誤った解釈や都市伝説にとらわれることなく、適切な情報提供に努め、皆さまの活動を支援してまいります。公益法人の皆さまは、どうぞ、積極的な事業活動をこころがけてください。

少し余談ですが、令和7年3月以前に発生した旧制度の剰余金については、引き続き旧来のルールに基づき2年以内に解消する必要があると説明されています。改めて内閣府に確認しましたが同様の回答でした。2年以内に解消という誤った運用を何故、刷新された改正法のもとでも尊重するのか疑問ではありますが、この点はご留意ください 。