ヒューマンライズ Labo

- TOP >

- ヒューマンライズ Labo >

- 2021.05.11

特定資産に関する諸問題について

2021.05.11

特定資産に関する諸問題について

会計・税務

今回は、「特定資産」に関して、「公益法人会計基準に関する実務指針」(以下、「実務指針」といいます。)に記載されている諸問題について確認しておきたいと思います。

公益法人会計基準注解(以下、注解といいます。)、注(4)1項において「公益法人が基本財産又は特定資産を有する場合には、固定資産を基本財産、特定資産、その他固定資産に区分するものとする。」とあります。さらに同3項において、「特定の目的のために預金、有価証券を有する場合には、当該資産の保有目的を示す独立の科目をもって、貸借対照表上、特定資産の区分に記載するものとする。」となっております。

1. 特定資産の勘定科目

「実務指針」のQ24において、預金や有価証券等の金融資産は、外観だけでは特定が難しいため、保有目的を示す科目で記載する必要があるが、土地や建物については、必要があると考えられる場合を除き、保有目的を示す科目に拠る必要はないと記されています。

もう一点、特定資産の勘定科目名称という観点で考えてみます。「特定費用準備資金」「資産取得資金」という認定法上の用語があります。これらは、認定法上の概念であり、勘定科目ではありません。これらを設定する場合、いずれも貸借対照表、基本財産または特定資産の区分に記載することになりますが、使用する勘定科目はその保有目的(換言すれば将来の使用目的)を示す名称を付したものである必要があります。

例えば、○周年事業の開催費用に充てる目的の○周年事業積立資産や数年周期で行うシンポジウム開催に充てるための○○シンポジウム開催積立資産などです。

2. 特定資産の財源

特定資産のうち、寄付者等が使途、保有又は運用に関して制約を課し、法人がこれを受け入れた部分は、指定正味財産を財源とする。

また、法人自らが使途、保有又は運用に関して制約を課した部分は、一般正味財産及び負債を財源とする。

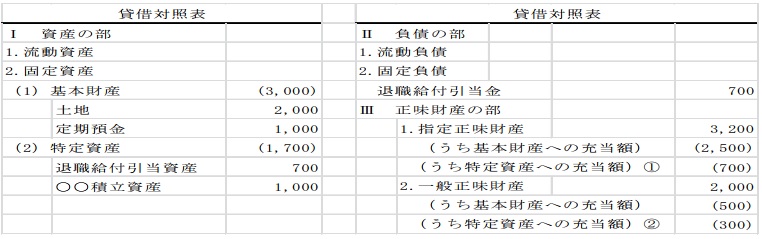

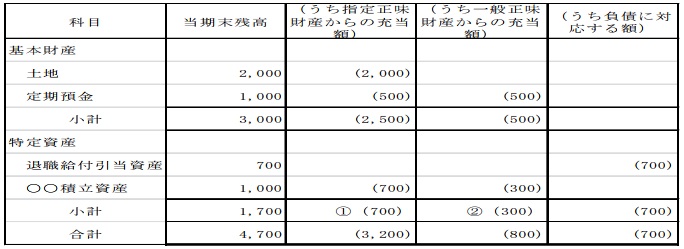

特定資産と財源の関係においては、貸借対照表の正味財産の部の指定正味財産又は一般正味財産のうち書き項目である基本財産への充当額及び特定資産への充当額は、「基本財産及び特定資産の財源等の内訳」に係る注記の「うち指定正味財産から充当額」及び「うち一般正味財産からの充当額」に一致しなければならないことになっています。

次の資料を参考にしてください。

上記の例では①②の金額は一致する必要があるということです。

ヒューマンライズでは、この部分を仕訳と連動させて管理しています。

実務指針に記載されている設例を用いてご説明します。

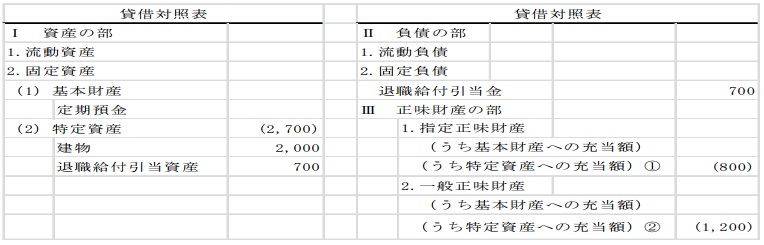

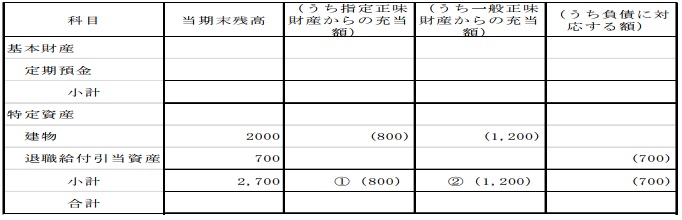

3.指定正味財産及び一般正味財産を財源とする特定資産

<設例>県から補助金800が交付され、法人が1,200を負担の上、建物2,000を取得した。

補助金受取時

(借方)現金預金 800 (貸方)受取補助金等 800

建物取得時

(借方)建物 2,000 (貸方)現金預金 2,000

この仕訳のみでは、財源の管理までは行えないので、ヒューマンライズでは指定正味財産(補助金)を財源とする部分と一般正味財産を財源とする部分(自主財源)に区分して仕訳入力を行っていただきます。

このような処理により、下記の貸借対照表・指定正味財産の内訳、うち書き部分の管理と注記の自動

作成を行っています。

決算にあたっては、貸借対照表と注記において、先述の通り①②の金額が一致しているかご確認ください。一致していない場合は、上記、画面での財源内訳の選択誤りなどの原因が考えられます。振替伝票等により財源内訳の修正を行うようにしてください。

3. 参考文献

「公益社団法人及び公益財団法人の認定等に関する法律」 H18.6.2法律第四十九号

平成20年公益法人会計基準及び同注解 内閣府公益認定等委員会H20.4.11

日本公認会計士協会 「公益法人会計基準に関する実務指針」H28.12.22

内閣府公益認定等委員会「新たな公益法人制度への移行等に関するよくある質問(FAQ)」