ヒューマンライズ Labo

- TOP >

- ヒューマンライズ Labo >

- 2026.07.06

「何から手をつければいい?」令和6年基準 移行準備の最初の一歩

2026.07.06

「何から手をつければいい?」令和6年基準 移行準備の最初の一歩

会計・税務

はじめに

定期提出書類の提出、お疲れさまでした。

所轄庁への提出を終えた安堵感も束の間、次に頭をよぎるのは「令和6年会計基準への移行準備、そろそろ始めないといけない」という焦りではないでしょうか。

令和9年4月からの適用を目指している法人にとって、準備期間は実質1年を切っています。科目体系・財務諸表の様式・収支相償から中期的収支均衡への移行など変更点は広範囲に及び、「全体を理解してから動こう」としているうちに先送りが続く——これが最初の罠です。

移行準備は「全体理解」から始める必要はありません。この記事では、どの法人にも共通して最初に整理が必要な「金融資産の棚卸しとマッピング」に絞ってお伝えします。これだけを今月中にやれば、その後の準備が動き出します。

目次

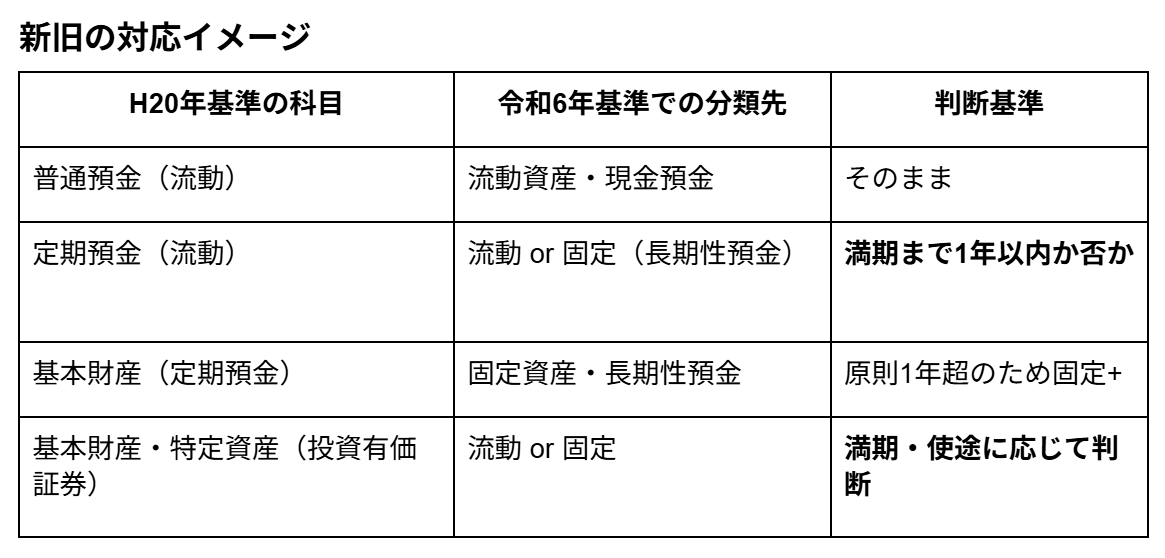

1. 何が変わるのか——「基本財産・特定資産」という区分の消滅

H20年会計基準では、資産をその性質・目的によって分類してきました。理事会が定めた基本財産、特定の目的に拘束された特定資産、それ以外の流動資産・固定資産という構造です。

令和6年基準では、この考え方が根本から変わります。基本財産・特定資産という区分はなくなります。

代わりに採用されるのが、1年基準(ワンイヤールール)です。1年以内に現金化・使用される資産は流動資産、それ以外は固定資産として分類します。これは一般企業の会計基準と同じ考え方です。

結果として、これまで「基本財産」「特定資産」にまとまっていた資産が、貸借対照表の複数箇所に分散することになります。

重要なのは、同一口座でも使途が複数あれば科目を分けて管理する必要が生じる点です。たとえば、退職給付引当資産として積み立てている資金が通常の運転資金と同一口座にある場合、新基準では科目レベルで区分して管理することが求められます。

重要なのは、同一口座でも使途が複数あれば科目を分けて管理する必要が生じる点です。たとえば、退職給付引当資産として積み立てている資金が通常の運転資金と同一口座にある場合、新基準では科目レベルで区分して管理することが求められます。

2. 実務ポイント——今すぐ「金融資産マッピング」に着手する

▼ Do:やるべきこと

・ 自法人が保有するすべての金融資産をリストアップする

普通預金・定期預金・有価証券・基本財産・特定資産(退職給付引当資産、修繕積立資産など)を口座単位で書き出す

・ 各資産について、以下の3点を確認する

1.満期はいつか(1年以内か1年超か)

2.使途に拘束があるか(基本財産・指定寄附など)

3.同一口座で複数目的を兼ねていないか

・ 新基準の分類先(流動 or 固定、科目名)を仮決めする

上記の対応表をベースに、自法人の各資産がどこに入るかを書き出す

▼ Don't:やってはいけないこと

・ 「システム会社や担当者に任せれば何とかなる」と放置する

科目分類の判断——特に「この定期預金は流動か固定か」「この口座は1目的か複数目的か」——は、法人内部の実態を知る担当者にしか判断できません。外部の会計事務所やシステム会社は、情報提供を受けて初めて動けます

・ すべての変更点を一度に理解しようとして、金融資産の整理を後回しにする

金融資産のマッピングは、その後の科目設定・システム移行・財産目録の整備すべての起点です。ここを後回しにすると、すべてが連鎖的に遅れます

現場での判断基準

迷った場合は、以下のシンプルな問いで判断してください。

「この資産は、1年以内に使う(現金化する)予定があるか?」

・ ある → 流動資産

・ ない、または不明 → 固定資産として整理し、後で見直す

判断を保留したい場合は、流動・固定の両方に仮置きしておき、実態確認後に絞り込む方法も有効です。完璧な状態を目指すより、「まず一覧にする」ことを優先してください。

3. まとめ——最初の一歩を踏み出せば、準備は動き出す

令和6年会計基準への移行は、変更点の多さから「大変な作業」に見えます。しかし、最初にやることは1つです。

自法人の金融資産を口座単位でリストアップし、新基準でどこに分類されるかを書き出す。

これが完了すれば、その後の科目設定・システム対応・財産目録の整備が一気に具体化します。理事会や評議員会への報告準備も、この整理があってこそ説明できる内容になります。

令和9年4月まで、実質的な準備期間は1年を切っています。全体を一気に片付けようとせず、今月は金融資産の棚卸しだけを終わらせる。それが最善の動き方です。

弊社ご利用の法人様へ

上記の金融資産の整理内容をもとに、弊社所定のExcelシートにご記入いただければ、弊社にて科目コンバート作業を行います。詳細については担当者までお問い合わせください。