ヒューマンライズ Labo

- TOP >

- ヒューマンライズ Labo >

- 2026.05.04

公益目的事業比率の計算と「新・別表B」作成のポイント~経理担当者が迷わないための実務フロー~

2026.05.04

公益目的事業比率の計算と「新・別表B」作成のポイント~経理担当者が迷わないための実務フロー~

法令・制度改正

公益法人の運営において、認定維持の生命線とも言えるのが「公益目的事業比率」です。 今回の制度改正では、計算の仕組みこそ変わりませんが、報告様式である「別表B」がリニューアルされました。「どの数字をどこに整理すべきか?」、実務のポイントを確認していきましょう。

目次

- 1. 「公益目的事業比率50%」ルールとは?

- 2. 公益目的事業比率算出における費用の考え方

- 3. 「別表B」の作成ポイント

- 4. まとめ

- 5. オススメ関連ブログ

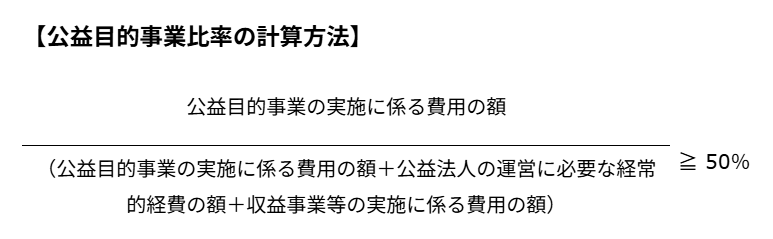

1. 「公益目的事業比率50%」ルールとは?

認定法第15条には、「公益法人は、毎事業年度における公益目的事業比率が100 分の50 以上となるように公益目的事業を行わなければならない。」と定められています。簡単に言えば、法人の全活動のうち「半分以上」は公益のために費用を使う必要があるというルールです。

2. 公益目的事業比率算出における費用の考え方

比率の算定に用いる費用額は、単なる会計上の費用ではなく、「会計上の費用」を基礎に、性質に応じた加減調整を行った金額となります。具体的には、次の3つの考え方で整理されます。

① 基礎となる費用(会計上の費用)

まず、財務諸表に計上された会計上の事業費の額及び管理費の額を基礎とします。

② 実態を適切に反映させるための加算

会計上は費用に含まれていないものの、公益目的事業の実態を適切に表す観点から、加算が望ましい項目を加えます。

・ 土地の使用に係る費用額

・ 融資に係る費用額(※公益目的事業分に限る)

・ 無償の役務提供等に係る費用額

・ 公益充実資金(事業実施分)および特定費用準備資金の積立額

※取崩額は控除(資産取得に係るものを除く)

③ 比率算定上適切でない要素の除外・調整

事業規模の測定として適切でないものは、除外(減算)または調整します。

・ 財産の譲渡損・評価損(経常費用に含まれるもの)

・ 引当金の取崩額に対応する費用

・ 商品・製品の譲渡原価のうち経常費用に含まれていないもの

※これは算定上加算して調整

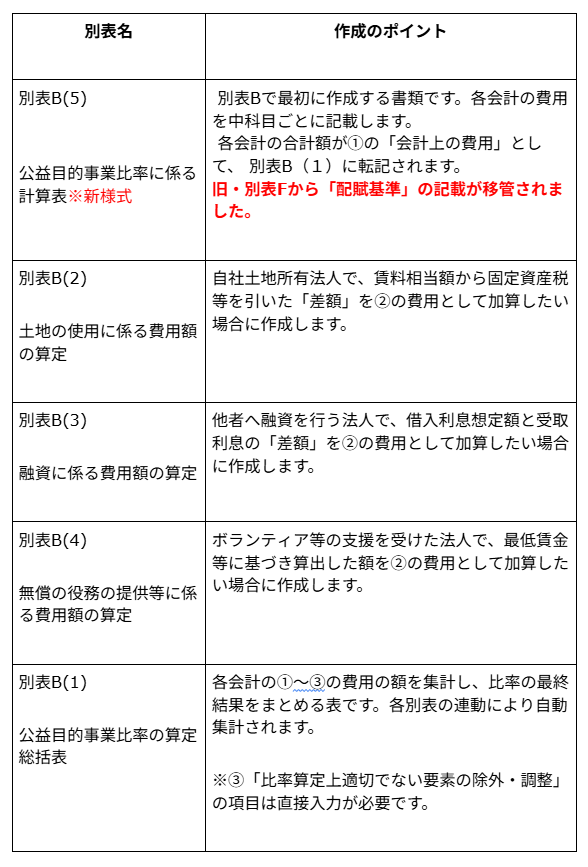

3. 「別表B」の作成ポイント

改正により、別表の内容が整理されました。「別表B(1)」と「別表B(5)」は全法人作成必須です。前記の①~③を反映した費用額については、「別表B(5)」との連動により、「別表B(1)」において自動的に算定されます。

4. まとめ

今回の改正で最も実務に影響するのは「別表B(5)」です。これまでは別表Fで報告していた「なぜその共通費用を按分したのか(従事者数、面積など)」が、直接比率計算のシートに組み込まれました。

これにより、行政側が「公益と収益の切り分けが妥当か」をよりダイレクトにチェックする仕組みになっています。決算にあたっては、現在の配賦基準が実態と乖離していないか、改めて再点検しておきましょう。