ヒューマンライズ Labo

- TOP >

- ヒューマンライズ Labo >

- 2026.05.25

区分経理の義務化と「別表H」廃止のホントのところ

2026.05.25

区分経理の義務化と「別表H」廃止のホントのところ

会計・税務

公益法人会計基準の改正により、「報告書類(別表等)」が簡素化され、作成負担が重かった「別表H」は廃止されました。その廃止について整理します。

目次

- 1. 別表Hが廃止になった「ホント」のところ

- 2. 「区分経理」を復習しよう!

- 3. 【重要】経過措置期間中(〜令和10年3月末)の別表Hの作成要否

- 4. まとめ

- 5. オススメ関連ブログ

1. 別表Hが廃止になった「ホント」のところ

別表Hは本来、毎事業年度の末日における「公益目的取得財産残額」を算定するために作成が必要な書類でした。今回の改正では、原則としてすべての法人が「区分経理(公益目的事業会計と収益事業等会計の分離)」を行うことになります。これにより、貸借対照表(B/S)を見れば直接「公益目的取得財産残額」が把握できるようになるため、別途計算用の「別表H」を作成する必要がなくなったのです。

2. 「区分経理」を復習しよう!

そもそも「区分経理」はどのようなものなのか。新基準における3つの経理方式について復習します。

■ 経理方式1つめ:原則、区分経理

貸借対照表および損益計算書について、「公益目的事業会計」「収益事業等会計」「法人会計」の各内訳を表示させます。令和7年4月1日以降より原則適用します。

■ 経理方式2つめ:代替措置(区分経理の適用除外)

「収益事業等を行っていない」言い換えると「区分すべき事業がない」場合、「法人全体の純資産」が 「 公益目的取得財産残額」とみなされ、内訳表示をしなくてもよい簡便な管理をすることが認められます。 これらは条件を満たす場合に限り、令和10年4月1日以降も継続して採用することが可能です。

■ 経理方式3つめ:特例区分経理(区分経理をしないことができる経過措置)

「収益事業等を行っており、その収益の50%超を公益目的事業へ繰り入れている法人以外の法人」もしくは、「収益事業等を行っていないが、「代替措置」を選択しなかった法人」のいずれかで「区分経理」の選択をしないことができる措置です。

この措置は、令和10年3月31日までに開始する事業年度まで適用できますが、令和10年4月1日以降は必ず「原則:区分経理」への移行が必要です。

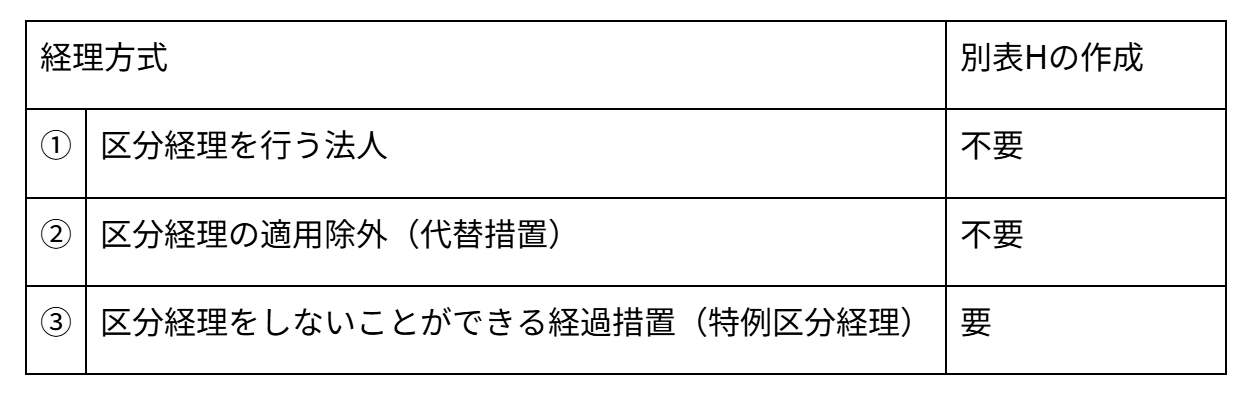

3. 【重要】経過措置期間中(〜令和10年3月末)の別表Hの作成要否

令和10年3月31日までに開始する事業年度(経過措置期間)は、法人が選択する「経理の方式」によって別表Hの要否が分かれます。

◆注意点◆

◆注意点◆

③の「区分経理をしないことができる経過措置(特例区分経理)」を選択している間は、財務諸表上で財産残額が直接把握できないため、引き続き別表Hの作成義務が残ります。

令和10年4月1日以降に開始する事業年度からは、③の「区分経理をしないことができる経過措置(特例区分経理)」の猶予期間が終了し、全ての法人が①の「区分経理を行う法人」または②の「区分経理の適用除外(代替措置)」へ移行するため、別表Hは完全に廃止されます。

4. まとめ

別表Hの廃止は、事務負担が大幅に軽減されます。貸借対照表(B/S)の数字がそのまま財産残額となるため、別表Hを埋めるために過去の数字を掘り返したり、転記ミスを心配したりする必要がなくなります。令和10年の完全移行に備え、今のうちから少しずつ準備を整え、数年後の決算期は今よりも軽やかな業務にシフトチェンジされていきます。