ヒューマンライズ Labo

- TOP >

- ヒューマンライズ Labo >

- 2026.02.09

【実務担当者向け】公益法人「事業計画書等」が変わった! 制度改正のポイントを整理します

2026.02.09

【実務担当者向け】公益法人「事業計画書等」が変わった! 制度改正のポイントを整理します

法令・制度改正

令和6年の公益法人制度改正により、令和7年4月1日以降に提出する「定期提出書類」の内容が見直されましたが、この記事では、そのうち「事業計画書等」の変更点について解説いたします。

すでに実務をされている方にとっては、

・「結局、何が増えたのか?」

・「どの書類を、いつ、どう直せばいいのか?」

・「今まで作っていたものは使えるのか?」

といった点が一番気になるところだと思います。

今回は、新旧比較を軸に全体像を整理しつつ、特に影響の大きい

収支予算書と事業の内容について、実務目線で解説します。

目次

1. 提出書類の新旧比較・変更点(全体像)

まずは、「事業計画等」に含まれる提出書類を整理します。

新制度における「事業計画等」の構成

① 事業計画書

② 収支予算書

(※令和6年会計基準へ移行する事業年度の場合、様式見直しを検討

③ 資金調達及び設備投資の見込みを記載した書類

④ 事業の内容

(公益目的事業の種類及び内容/収益事業等の内容)

⑤ 理事会等の承認を証する書類

この中で、実質的な「新顔」が④です。

※旧制度の「事業報告等に係る定期提出書類」── 別紙3「法人の事業について」が、今回 「事業計画等」側に移動しました。

2. ③収支予算書 ― 令和6年会計基準を採用した場合の考え方

公益法人では従来から収支予算書の作成・提出が必要でした。

ただし、令和6年会計基準へ移行する事業年度では、

「どの様式で作ればいいのか?」

という点を、あらためて整理する必要があります。

結論:決まった様式はありません

収支予算書には統一様式はありません。

ポイントは、

公益法人認定法施行規則 第48条第1項~第5項の要件を満たしているかどうかです。

規則第48条(第1項~第5項)の要点(要約)

実務上、最低限押さえておきたいのは次の5点です。

1.区分表示が必要

◯経常収益

◯事業費

◯管理費

◯経常外収益

◯経常外費用

2.事業費は区分表示

◯公益目的事業に係る額

◯収益事業等に係る額

3.収益・経常外項目は公益分を明示

◯経常収益

◯経常外収益

◯経常外費用

4.経常外収益・費用は内容が分かる名称でOK

5.すべての項目に、内容を示す適切な名称を付すこと

つまり、「令和6年会計基準ベースの予算書」を作る場合でも、

この5点を満たしていれば形式は自由、という整理になります。

3. ④「事業の内容」― 今回の制度改正で一番の変更点

今回の改正で、実務に一番影響があるのがこの部分です。

(1)位置づけの変更(ここが重要)

旧制度(改正前)

・「事業の内容等」は事業報告等の定期提出書類の一部として提出

(別紙3「法人の事業について」)

新制度(改正後)

・「事業の内容等」は事業計画等の定期提出書類の一部として提出

つまり…

これまで「事業年度終了後」に提出していたものを

今後は「事業年度開始前」に提出することになります。

この「提出タイミングの前倒し」が、要注意ポイントです。

(2)記載項目と様式の考え方

記載内容そのものは、まったく新しいものではありません。

・ベースになるのは

公益認定申請書「別紙2 法人の事業について」

ただし、今回の認定法改正に伴い、公益認定申請書の様式自体も改訂されています。

過去の様式をそのまま流用するのではなく、最新の様式構成を前提に整理し直す必要があります。

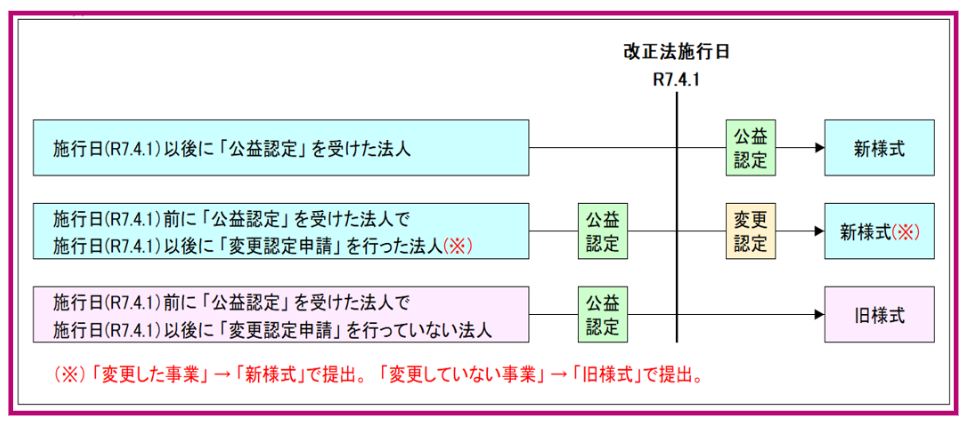

(3)提出様式は「3パターン」

「事業の内容」の提出様式は、

法人の状況に応じて3つのパターンに分かれます。

・ケース①:既存法人(継続)

・ケース②:新設・再編等を伴う場合

・ケース③:事業内容に変更がある場合

※実務では、この部分を図で整理しておくと、

理事会・内部説明がかなり楽になります。

4. ⑤ 理事会等の承認を証する書類も忘れずに

「事業計画等」は、理事会等の承認を経たものであることが前提です。

・事業計画書

・収支予算書

・資金調達及び設備投資の見込みを記載した書類

・事業の内容

これらが一体として承認されていることが分かる資料

(議事録、承認書等)を、あらためて整理しておきましょう。

5. まとめ:実務対応のポイント

最後に、実務担当者向けに要点だけまとめます。

・「事業の内容」が事業計画側へ移動

・提出時期が「事業年度開始前」に変更

・収支予算書は様式自由(規則48条を満たせばOK)

・令和6年会計基準移行法人は、予算書様式を一度整理すると安心

・「今まで出していたから大丈夫」は要注意

制度改正自体は静かですが、準備のタイミングと整理の仕方で、現場負担は大きく変わります。

「早めに全体像を押さえて、今年の事業計画から慣らしていくことをお勧めします。