ヒューマンライズ Labo

- TOP >

- ヒューマンライズ Labo >

- 2025.12.08

本表より重要! R6年基準で大増強される「注記」とは?

2025.12.08

本表より重要! R6年基準で大増強される「注記」とは?

会計・税務

令和6年基準では、貸借対照表や活動計算書といった「本表」の表示がシンプルになる代わりに、「注記」で開示しなければならない情報が大幅に増加しました。会計に不慣れな方は、「注記なんておまけでしょ?」と思われがちですが、令和6年基準では、もはや「注記も法人の実態を語る主役の一つ」と言っても過言ではありません。

令和6年基準で増強された「注記」のうち、今回は「本表」から「注記」に移った情報について解説します。

目次

- 1. なぜ「本表」から「注記」に移したのか?

- 2. 「本表」から「注記」に移した情報とは!?

- 3. まとめ

1. なぜ「本表」から「注記」に移したのか?

令和6年基準の基本的なコンセプトは「本表(貸借対照表、活動計算書等)は簡素でわかりやすく、詳細情報は注記等で開示」となっています。

「本表」については「簿記を勉強された方であれば誰もが読める内容にしよう!」という方針のもと、「企業会計」に近づけることになりました。

例えば「基本財産・特定資産・一般正味財産・指定正味財産」のような「公益法人会計」特有の情報については、「公益法人会計」を勉強していないと理解できない内容であるため、「本表」から「注記」に移すことになったのです。

しかしその結果、「注記」は「一般の人達にとっては内容が難しい」「ボリュームが多い」となるのは必然ですが、「注記はその情報を必要とする人だけが読めればよい」という位置付けになるようです。(分かりやすくなるのは、本表のみ。)

2. 「本表」から「注記」に移した情報とは!?

令和6年基準において「本表」から「注記」に移した情報について、詳しく見ていきましょう!

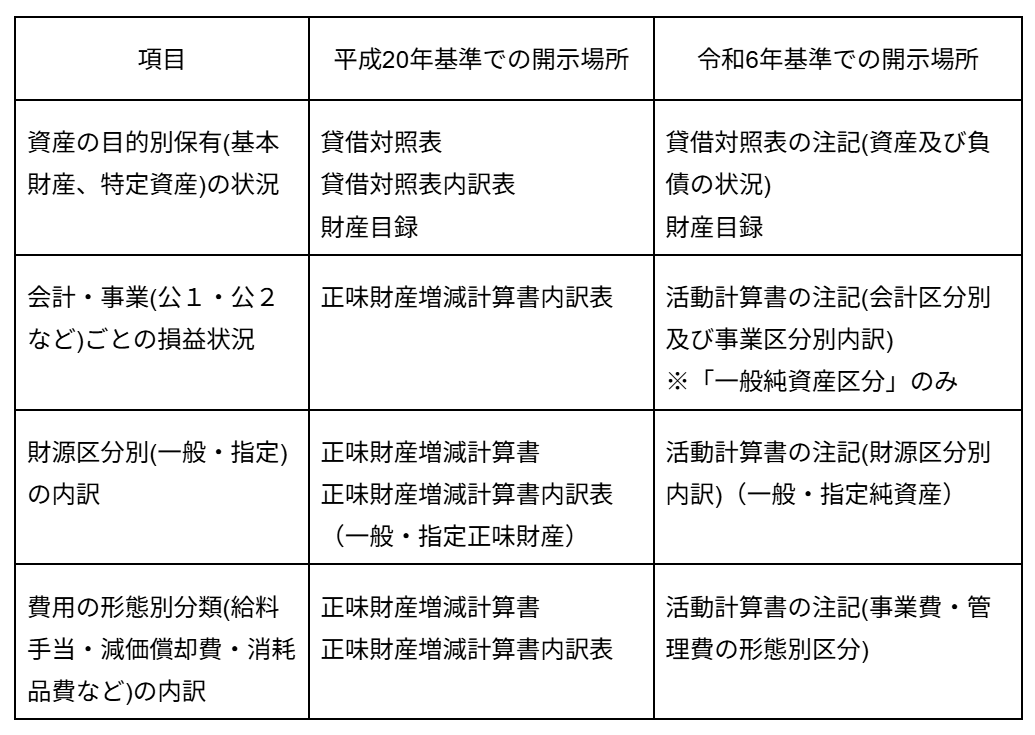

⚫️1つ目の注記 : 「資産及び負債の状況」(財産目録)

令和6年基準において、「基本財産・特定資産」は「貸借対照表」には表示せず、「資産及び負債の状況」という注記、または「財産目録」において開示することになりました。

①公益法人の場合

「使途拘束資産(控除対象財産1号~6号)」に該当しない「特定資産」については、情報開示することは義務付けられていません。(任意)

・ 会計監査人設置法人:貸借対照表の注記「資産及び負債の状況」を作成

・ 上記以外の公益法人:貸借対照表の注記「資産及び負債の状況」または、

「財産目録」のどちらかを作成

②一般法人の場合(移行法人を含む)

従来通り「財産目録」の作成義務はなく、また、貸借対照表の注記「資産及び負

債の状況」についても作成義務はありません。

ただし、「基本財産・特定資産」の状況について、決算書を通じて外部に公表したい場合には、どちらかの書類を作成することになります。(任意)

⚫️2つ目の注記 : 「会計区分別及び事業区分別内訳」

「どの会計・事業でどれくらいの収益・費用があったか」という情報は、この注記で開示します。「正味財産増減計算書内訳表」が「本表」から「注記」に移行したイメージです。

※当該注記は「一般純資産区分」の数字のみが表示され、「指定純資産区分」については別の注記「指定純資産の内訳と増減額及び残高」等で開示されます。

⚫️3つめの注記 : 「財源区分別内訳」

「正味財産増減計算書」において区分されていた「一般正味財産」「指定正味財産」について、これを「本表」から「注記」に移す形で、活動計算書の注記「財源区分別内訳」において開示することになります。(一般純資産・指定純資産)

「一般」と「指定」の表示方法については、これまで「分かりづらい」と不評であった「一般正味財産への振替処理」を廃止する目的で、これまでの「縦並び」から「横並び」に変更されました。

⚫️4つめの注記 : 「事業費・管理費の形態別区分」

「正味財産増減計算書」の「事業費・管理費」の内訳として表示されていた「給料手当・減価償却費・消耗品費など」の「費用の形態別分類」の表示について、これを「本表」から「注記」に移す形で、活動計算書の注記「事業費・管理費の形態別区分内訳」において開示することになります。

一方、「活動計算書(本表)」には、「公1事業費・公2事業費(移行法人の場合は、継1事業費・継2事業費)」といった「活動別分類」で表示することになりました。

【メリット】

①形態別分類

費用がどの「形態」に使われたかが一目でわかる。どちらかと言えば、「公益法人・一般法人の経営者」が求める情報(内部向け)

②活動別分類

費用がどの「事業活動」に使われたかが一目でわかる。どちらかと言えば、「資源提供者」や「ステークホルダー」が求める情報(外部向け)

例えば、公益法人に寄付するか判断するために決算書を読んでいる人が、「この法人は人件費にいくらかかっているのか?」「減価償却費はいくらなのか?」といった情報をどこまで必要とするでしょうか? 「まったく判断材料にならない」とまでは言いませんが、これらの情報よりも「どのような事業活動にいくらかかっているのか?」等の情報の方が、寄付者にとっては有益であると思われます。

このような理由により、「本表」は「資源提供者やステークホルダー向けの表示(活動別分類)」に変更され、「公益法人・一般法人の経営者向けの情報(形態別分類)」は、「注記」に移行されることになりました。

3. まとめ

「注記」作成を疎かにすると、「情報の透明性」が不足していると見なされ、「法人の信用」に影響する可能性もあります。「本表」だけでなく、「注記」の内容も理解し、「令和6年基準への移行」に向けて備えておきましょう!