ヒューマンライズ Labo

- TOP >

- ヒューマンライズ Labo >

- 2026.05.18

【実践計算】別表Cで判定する「使途不特定財産」の算出プロセス

2026.05.18

【実践計算】別表Cで判定する「使途不特定財産」の算出プロセス

法令・制度改正

令和7年4月1日施行 公益法人制度改正対応 | 別表C(1)〜C(5) 解説

目次

1. 使途不特定財産とは何か

公益法人は、毎事業年度末において「具体的な使途が定まっていない財産(使途不特定財産)」を一定額以下に保つ義務があります。これは寄付等で得た財産の過度な内部蓄積を防ぎ、公益目的事業への有効活用を促す財務規律です。

令和6年制度改正(令和7年4月1日適用開始)により「遊休財産」から「使途不特定財産」に改称。保有上限額の算定方法が「当該事業年度の費用」から「過去5年間の平均額」に変わり、事業年度開始前に上限額を把握できるようになりました。

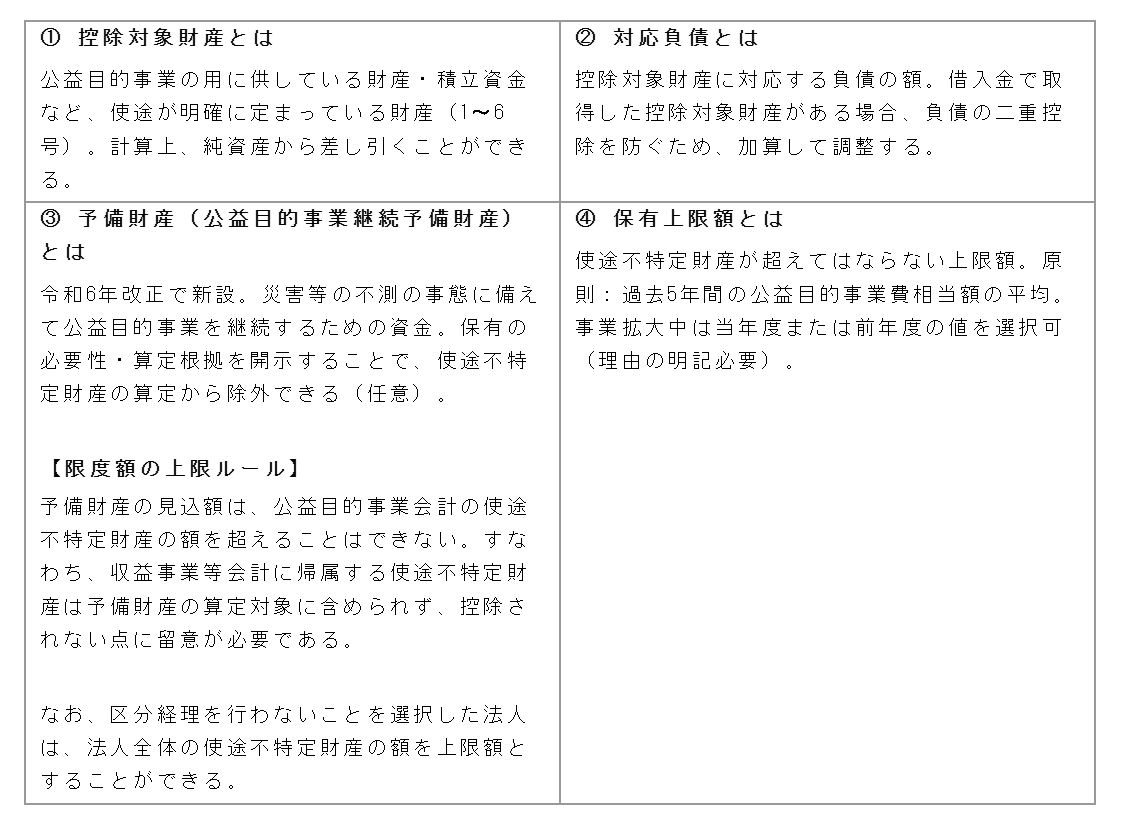

2. 算出の全体像:計算式と4つの概念

使途不特定財産額は、別表C(1)において以下の式で算出されます。

▶ 計算式を構成する4つの概念

▶ 計算式を構成する4つの概念

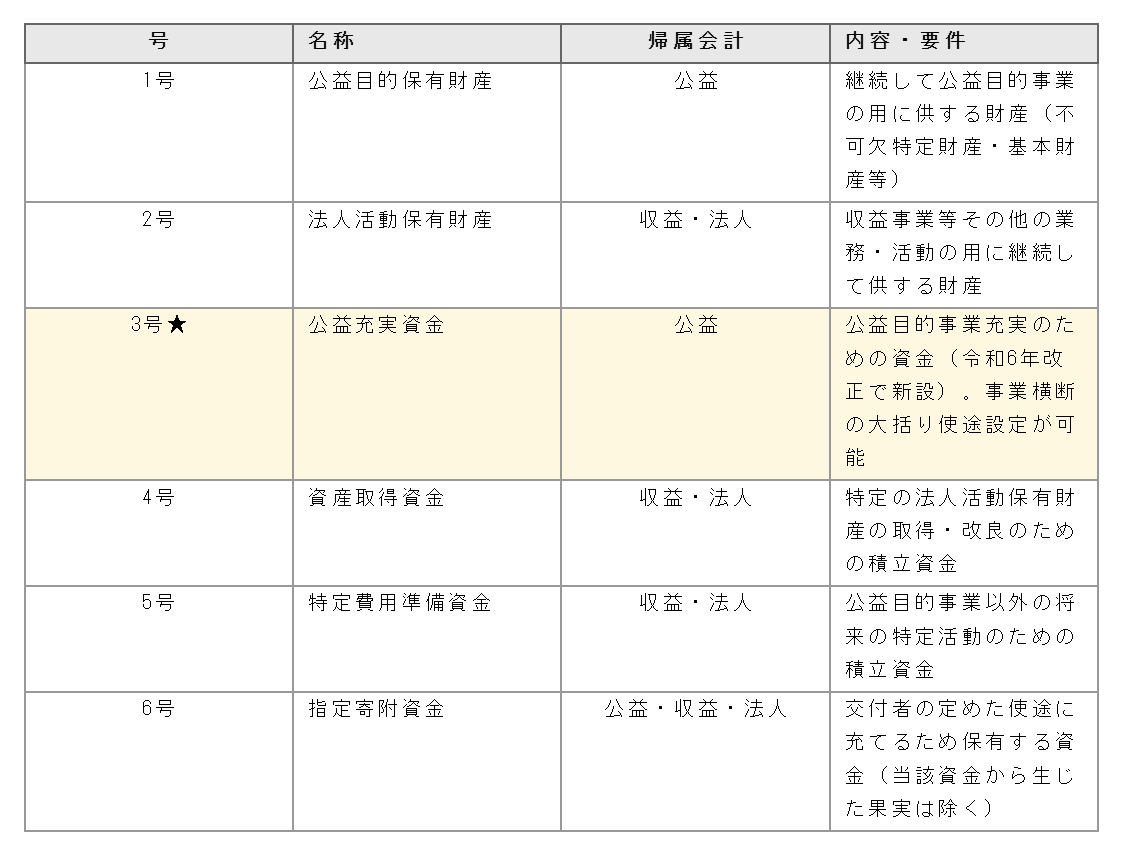

3. 控除対象財産の6分類(別表C(2))

使途不特定財産の算定で最もインパクトが大きい控除対象財産は、以下の6種類に分類されます(別表C(2)に一覧を記載)。

★ 改正ポイント:旧制度の「資産取得資金・特定費用準備資金(公益目的事業分)」が3号「公益充実資金」に統合。旧5号(寄付等受入財産)は1号・2号に統合されました。

★ 改正ポイント:指定寄附資金の範囲から当該資金から生じた果実が除かれるため、指定正味財産から生じた果実を控除対象財産とする場合には3号〜5号として新たに積立する必要があります。

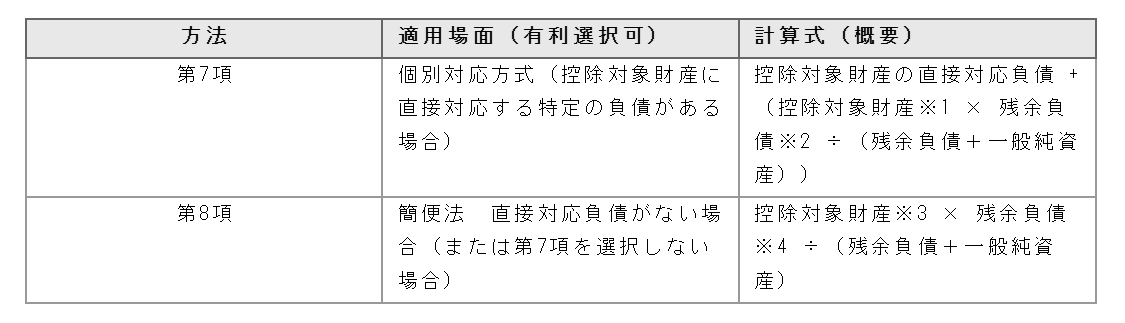

4. 対応負債の算出方法(別表C(1) セクション4)

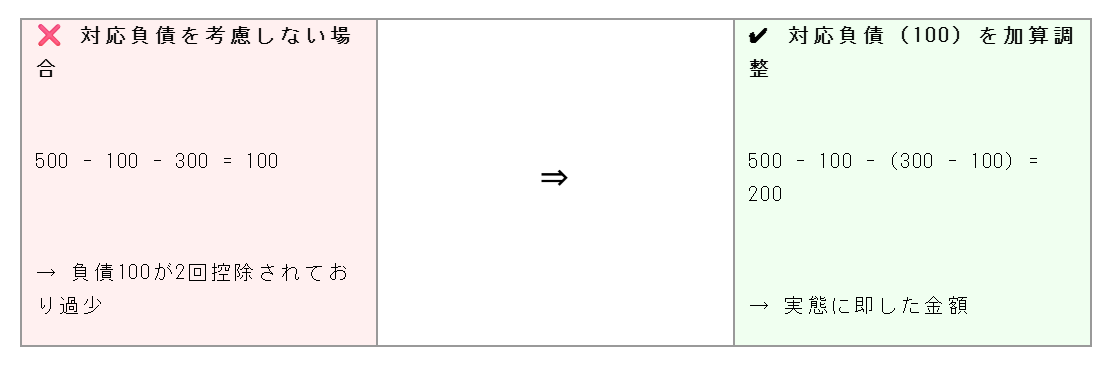

借入金等で取得した控除対象財産がある場合、「控除対象財産の控除」と「負債の控除」が重複(二重控除)します。これを回避するため、控除対象財産に対応する負債額を算出し、加算調整します。

▶ 二重控除の回避イメージ(例:総資産500・負債100・控除対象財産300うち借入金100)

▶ 認定法施行規則第36条に基づく2つの算出方法

▶ 認定法施行規則第36条に基づく2つの算出方法

※1 控除対象財産から直接対応負債と指定純資産を控除します。

※1 控除対象財産から直接対応負債と指定純資産を控除します。

※2 総負債から引当金と直接対応負債を控除します。直接対応負債は、リース資産に対するリース負債、固定資産の未払金や借入金、現金預金により決済が予定されている未払金などをいいます。

※3 控除対象財産から指定純資産を控除します。

※4 総負債から引当金を控除します。

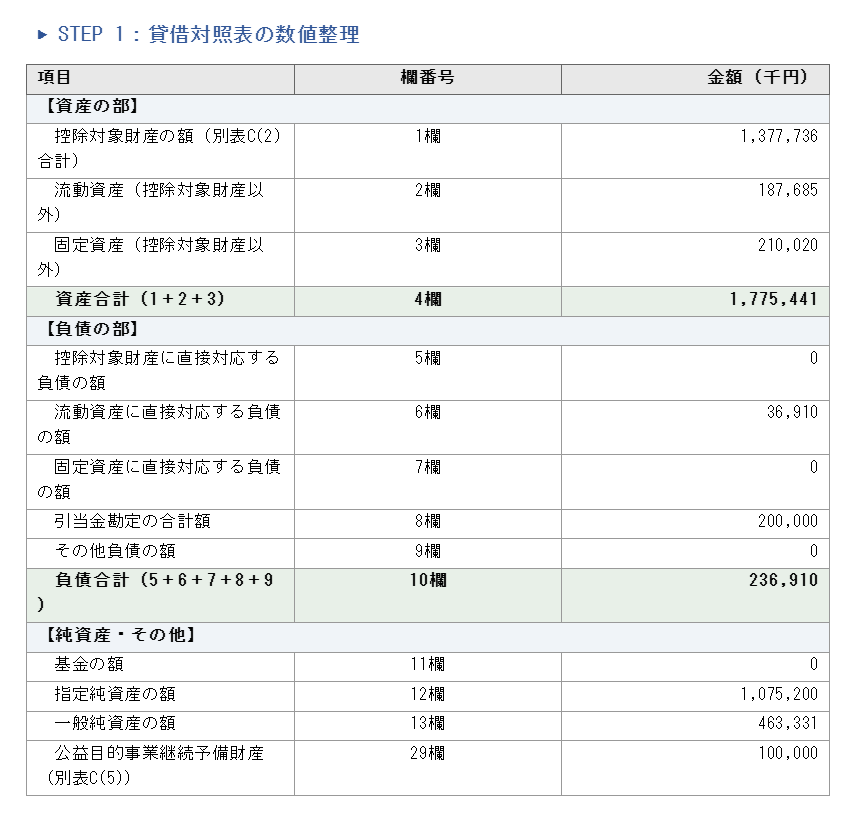

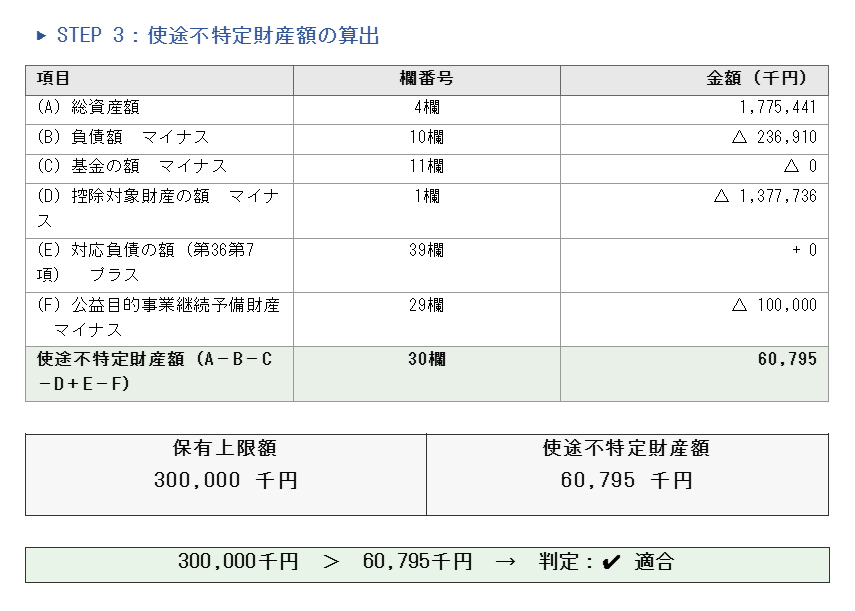

5. 具体的な計算例(別表C(1) 記載例)

以下の貸借対照表データを用いて、3つのステップで使途不特定財産額を算出します。(単位:千円)

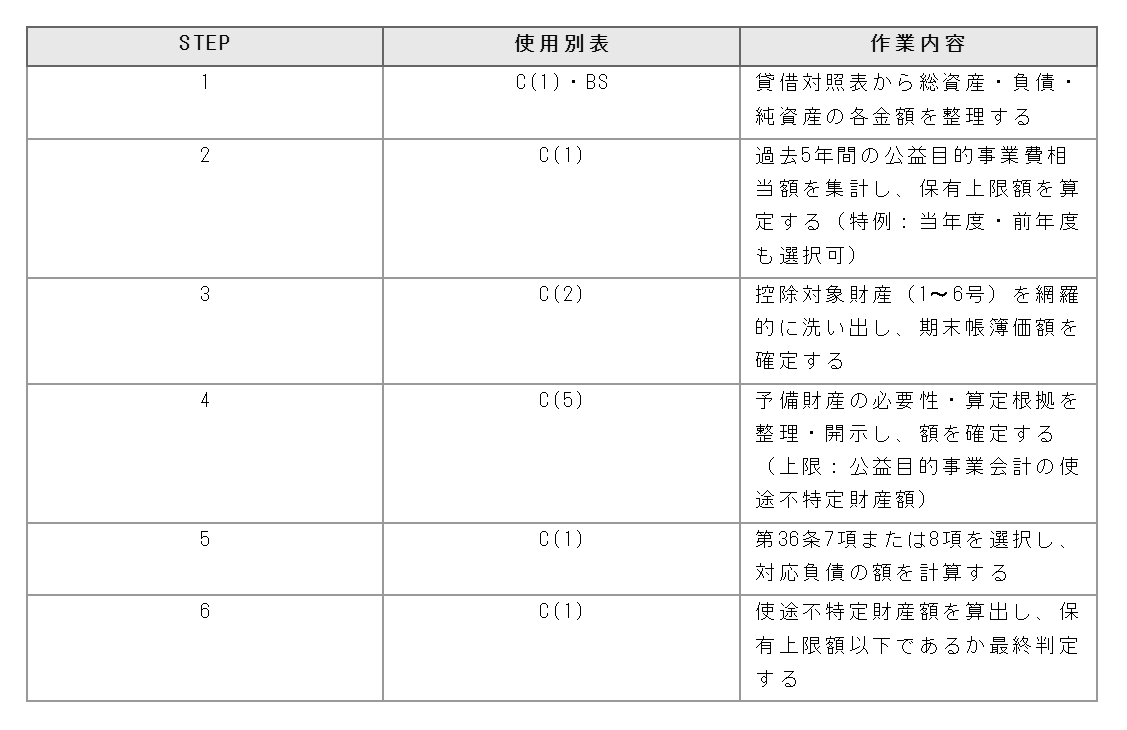

6. 算出の流れ チェックリスト