ヒューマンライズ Labo

- TOP >

- ヒューマンライズ Labo >

- 2026.04.27

【実務編】新・別表A(中期的収支均衡)の書き方ガイド

2026.04.27

【実務編】新・別表A(中期的収支均衡)の書き方ガイド

法令・制度改正

【実務編】新・別表A(1)(中期的収支均衡)の書き方ガイド

―― 別表A(1)の作成手順をステップごとに解説 ――

令和7年(2025年)4月の制度改正の最大の変更点である「収支相償」から「中期的収支均衡」への転換について、今回は実際の「別表の書き方」について解説いたします。

(※1)事業年度(4月~3月)の公益法人を前提に解説します。

(※2)変更の趣旨については、2026/4/13公開のブログ「【制度改正の目玉】「収支相償」から「中期的収支均衡」へ」をご参照ください。

1. 別表A(1)(50%ジャスト繰入の選択年度 or 収益事業等を実施していない法人)

この様式には、大きな項目として「0」から「4」まで用意されていますので、1つずつ解説します。

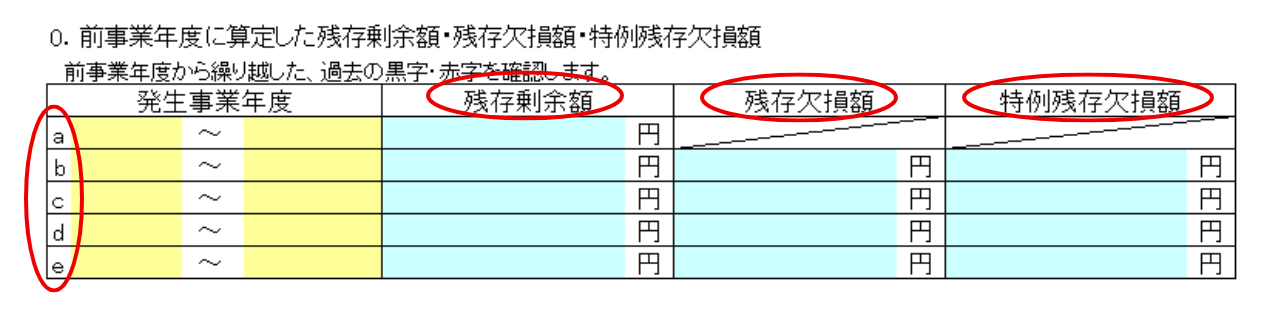

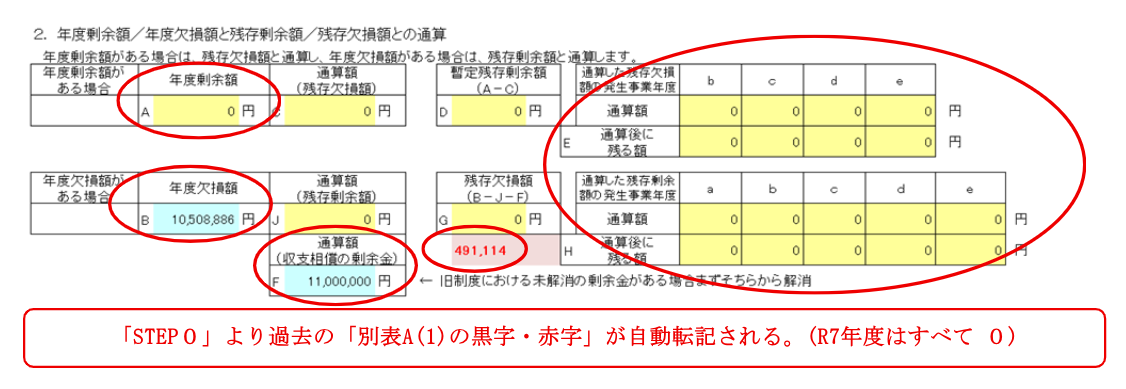

0.前事業年度に算定した残存剰余額・残存欠損額・特例残存欠損額

“新制度(中期的収支均衡)”における「過去5年間の黒字」と「過去4年間の赤字」を記載する表ですが、“新制度の施行日以降に最初に開始する事業年度(令和7年度)”では、まだ過去の数字は存在しませんので、本欄の記載はありません。

(※1)過去の“旧制度"(収支相償)の黒字・赤字は、本欄には記載しません。

(※2)本欄は、過去(令和7年度以降)の「別表A(1)」「別表A(2)」の「4.当該事業年度の残存剰余額・残存欠損額・特例残存欠損額」の数字を“令和8年度以降”に記載します。

①.「発生事業年度」の「a b c d e」とは

「a=5年前の事業年度」「b=4年前の事業年度」「c=3年前の事業年度」「d=2年前の事業年度」「e=1年前の事業年度」を表しており、これは本欄以外の欄においても共通します。(例えば、1年後の令和8年度報告では、今回の令和7年度の数字を e に記載します。下の欄から始まり、毎年度、一つ上の欄に移っていくイメージです。)

②.「残存剰余額」「残存欠損額」「特例残存欠損額」とは

「残存剰余額=別表A(1)の黒字」「残存欠損額=別表A(1)の赤字」「特例残存欠損額=別表A(2)の赤字」を表しています。(事業年度ごとにいずれか一つを記載します。)

なお、「黒字繰越=5年間」「赤字繰越=4年間」であるため、「残存欠損額」「特例残存欠損額」に、「a=5年前の事業年度」の記載はありません。

また、「別表A(2)(50%超繰入の選択年度)」について、黒字(剰余)が発生する場合はこれを適用できないため(※)、「特例残存剰余額」というものは存在しません。

(※)このような場合は、「別表A(2)(50%超繰入)」を諦めて、「別表A(1)(50%ジャスト繰入)」を適用することになります。

③.「残存剰余額」「残存欠損額」は通算される

「残存剰余額=別表A(1)の黒字」「残存欠損額=別表A(1)の赤字」は通算されるため、過去5年間を通して両方の欄に金額が残ることはありません。「赤字繰越を選択しなかった事業年度」及び「収支0の事業年度」“以外”の事業年度においては、過去5年間(赤字繰越は4年間)を通して、必ずどちらか一方に数字が残ります。

④.「残存剰余額」「特例残存欠損額」は通算できない

「残存剰余額=別表A(1)の黒字」「特例残存欠損額=別表A(2)の赤字」は通算できないため、過去5年間(赤字繰越は4年間)を通して両方の欄に金額が残ることはあり得ます。

例えば、今から5年後の令和12年度報告において「残存剰余額:a=100」「特例残存欠損額:b=100、c=100、d=100、e=100」という状況であったとします。両者は通算できないため、それぞれに残高があるわけですが、当該年度において、法人税の節税目的に「別表A(2)」を適用したい場合でも、「残存剰余額:a=100」があるため、これを解消することを優先しなければならず、「別表A(1)」を適用することになります。

収益事業等を実施する法人は、「別表A(1)」と「別表A(2)」のどちらかを毎年度選択できるのですが、5年前の黒字を解消できないと、中期的収支均衡は「未達」となるため、このような状況下での優先順位は、当然に「規律>節税」となります。

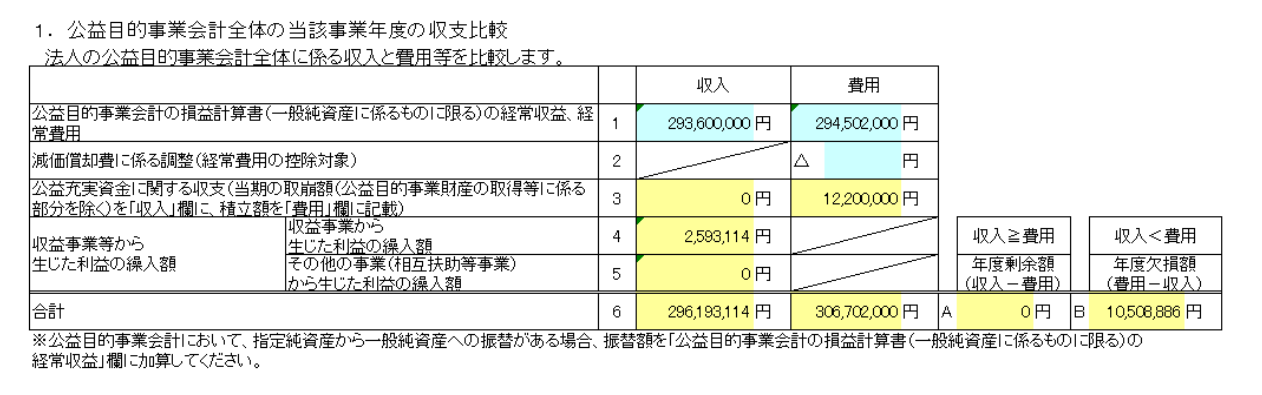

1.公益目的事業会計全体の当該事業年度の収支比較

ここでは、当年度の「収入」と「費用」を記載します。

なお、旧制度(収支相償)の第一段階(個々の公益目的事業ごとの判定)は廃止されたため、公益目的事業の“全体”でのみ「収支比較」を行います。

①.公益目的事業会計の損益計算書(一般純資産に係るものに限る)の経常収益、経常費用

経過措置により「平成20年会計基準」を適用している法人は、これまで通り「正味財産増減計算書内訳表」から、「令和6年会計基準」を適用している法人は「活動計算書の注記:会計区分及び事業区分別内訳」から、それぞれ該当する数字を転記します。

なお、旧様式(収支相償)では「前年度の剰余額」を「当年度の収入欄」に加算していましたが、新様式(中期的収支均衡)では、「前年度の剰余額」を次のステップ(2.年度剰余額/年度欠損額と残存剰余額/残存欠損額との通算)で計算に組み込むため、誤ってここの「収入欄」に加算しないように注意が必要です。

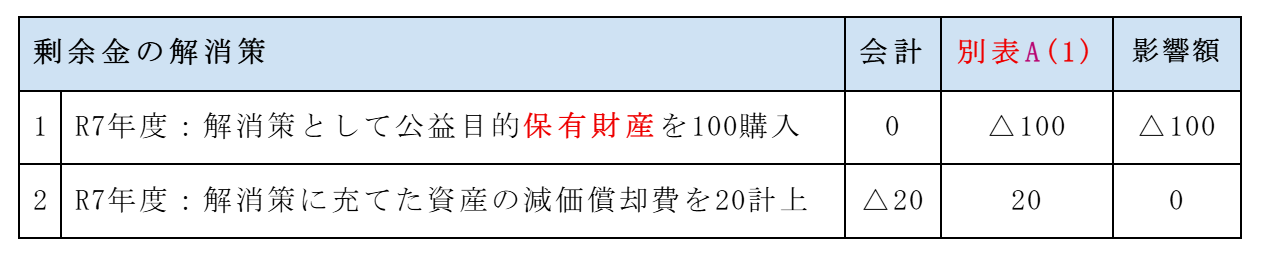

②.減価償却費に係る調整(経常費用の控除対象)

「公益充実資金の取崩」または「剰余金の解消策」として「公益目的保有財産」を取得した場合は、当該資産に係る「減価償却費」を2欄に記載します。

「公益充実資金の取崩」については次の項目で説明することにして、ここでは「剰余金の解消策」と「減価償却費の調整」の関係について説明します。

「公益目的保有財産(公益目的事業の固定資産等)の取得額」は、会計上は費用になりませんが、これに係る「減価償却費」を計上した時点で初めて費用化されます。

しかし、「中期的収支均衡」においては、取得時に先行して「みなし費用」にしているため、「費用の二重取り」を防ぐために「当年度の費用」からマイナス調整します。

(※1)新制度(令和7年度以降)においては、「解消策」として取得した資産に係る「減価償却費」が対象であり、「当年度取得分」に限らず、「過年度取得分」に係る「減価償却費」も含まれます。ただし、「旧制度(収支相償)」において「解消策」として取得した資産に係る「減価償却費」は含まれません。

(※2)「公益目的保有財産の取得」を「剰余金の解消策」とする場合は、次々のSTEP3「3.暫定残存剰余額又は残存剰余額の解消」に記載します(「別表A(4)」から自動転記)。

③.公益充実資金に関する収支(当期の取崩額(公益目的事業財産の取得等に係る部分を除く)を「収入」欄に、積立額を「費用」欄に記載)

従来の公益目的事業に係る「資産取得資金」「特定費用準備資金」を1つの資金に統合した「公益充実資金」について、「当期取崩額」を「収入」欄に、「当期積立額」を「費用」欄に、それぞれ「別表A(5)-1」から自動転記されます。

⚫️当期積立額

「公益充実資金の積立額」について、会計上は費用になりませんが、中期的収支均衡上では「資産取得に充てるための積立」「活動費用に充てるための積立」のどちらの積立も「みなし費用」になります。

旧制度(収支相償)では「活動費用に充てるための積立(特定費用準備資金の積立)」のみでしたので、「みなし費用」となる範囲が広がりました。

⚫️当期取崩額

「公益充実資金の積立額」について、会計上は費用になりませんが、例えば、これを取り崩して「活動費用」に充てた場合は、この時点で初めて費用化されます。

しかし、「中期的収支均衡」においては、積立時に先行して「みなし費用」にしているため、「費用の二重取り」を防ぐために「当年度の費用」からマイナス調整します。

一方、当該資金を取り崩して「資産取得」に充てた場合、会計上は費用になりませんので、この時点では「当年度の費用」のマイナス調整はしません。

この場合、「減価償却費」を計上した時点で初めて費用化されますので、「資金を取り崩して取得した資産に係る減価償却費」を“2欄”に記載し、「費用の二重取り」を防ぐための調整を行うことになります。

(※)新制度(令和7年度以降)においては、「公益充実資金を取り崩して取得した資産(公益目的保有財産)に係る減価償却費」が対象となります。

“2欄”には、当該事業年度に取得した資産に係る「減価償却費」に加え、令和7年度以後に公益充実資金の取崩しにより取得した資産について、その取得年度以後の各事業年度に計上される「減価償却費」も含まれます。

※1:プラスは収入・マイナス(△)は費用を表しています。

※2:「別表A(1)」の数値は、「みなし費用」「みなし収入」となります。

④⑤.収益事業等から生じた利益の繰入額

ここは、旧制度(収支相償)から変更はありません。

「収益事業(4欄)」「その他の事業(相互扶助等事業)(5欄)」の別に、「50%ジャスト繰入額」が「別表A(3)」から自動転記されます。

⑥.合計

「収入≧費用」の場合は「A欄:年度剰余額(収入-費用)」、「収入<費用」の場合は「B欄:年度欠損額(費用-収入)」に記載されます(自動計算)。

2.年度剰余額/年度欠損額と残存剰余額/残存欠損額との通算

ここでは、当年度の「収入・費用」と、過去の「収入・費用」を通算します。

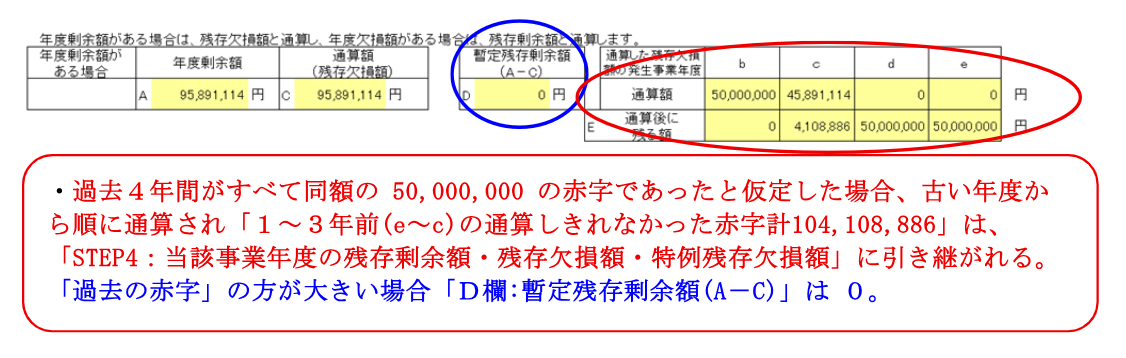

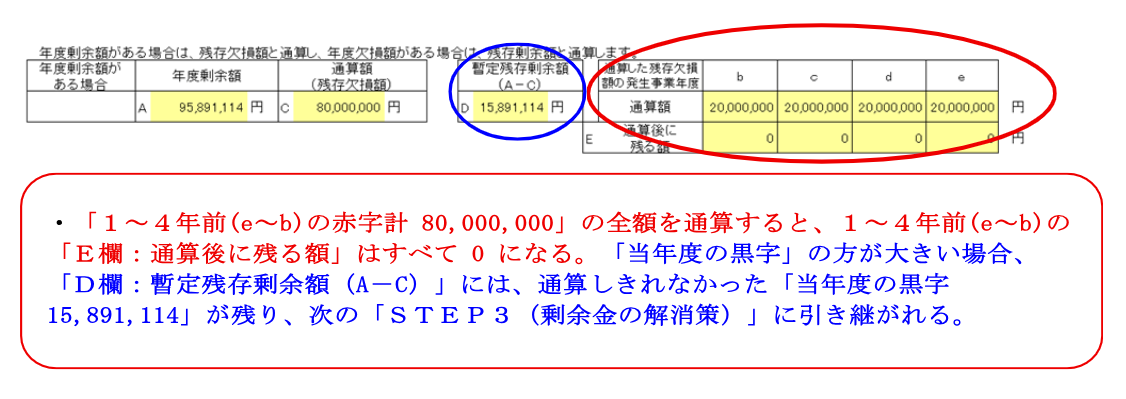

①.A欄「年度剰余額」

①.A欄「年度剰余額」

STEP1「1.公益目的事業会計全体の当該事業年度の収支比較」の6欄の判定が「A欄:収入≧費用」であった場合はここに自動転記され、「C欄:通算額(残存欠損額)※新制度・別表A(1)過去赤字と通算する額」と「D欄:暫定 残存剰余額(A-C)※通算した結果余った当年度黒字」が記載されます(過去赤字の方が大きい場合は 0)。

さらに、右側の「E欄:通算後に残る額」に、次年度に繰り越す赤字額が記載されます。

⚫️「当年度は黒字」「過去4年間は赤字」の場合(令和12年度以降のイメージ)

(1)過去の赤字を通算しきれないケース

(2)過去の赤字をすべて通算したケース

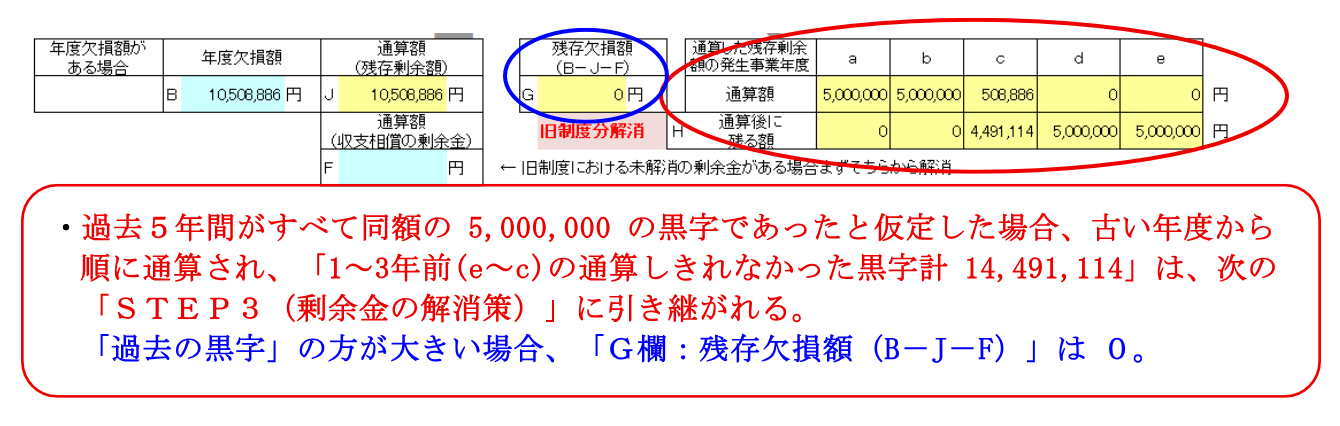

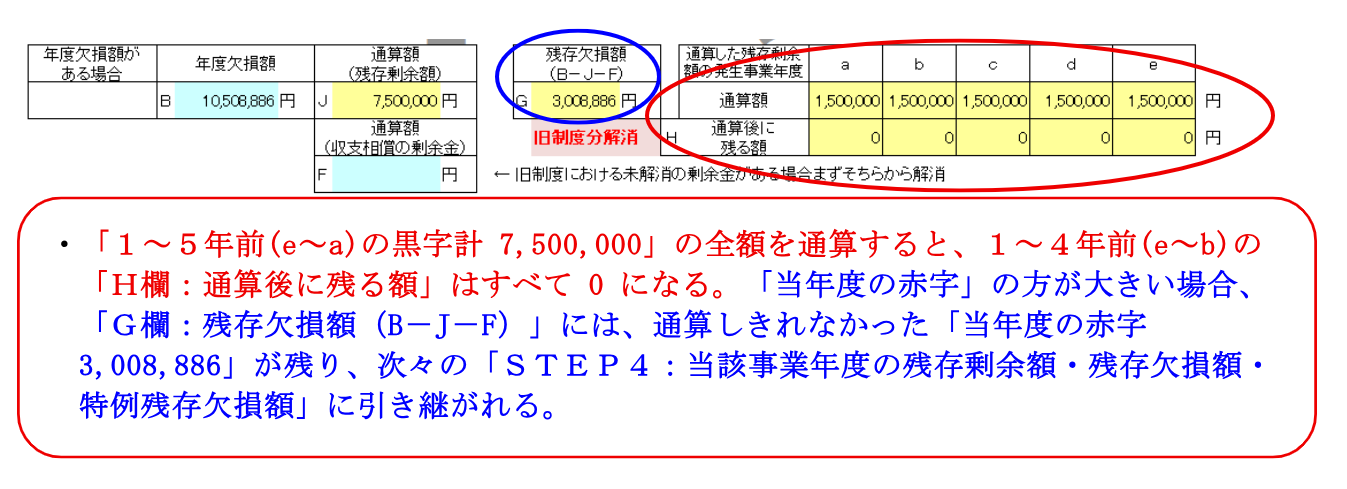

②.B欄「年度欠損額」

STEP1「1.公益目的事業会計全体の当該事業年度の収支比較」の6欄の判定が「B欄:収入<費用」であった場合は、ここに“自ら入力”します。

「赤字の繰越」は、“強制”ではなく“任意”であるため、入力が漏れてしまった場合は、「赤字の繰越を放棄した」とみなされてしまいますので、注意が必要です。

あとは、「J欄:通算額(残存剰余額)※新制度・別表A(1)過去黒字と通算する額」と「G欄:残存欠損額(B-J-F)※通算した結果余った当年度赤字」が記載されます(過去の黒字の方が大きい場合は 0)。さらに、右側の「H欄:通算後に残る額」に、次年度に繰り越す黒字額が記載されます。

⚫️「当年度は赤字」「過去5年間は黒字」の場合(令和12年度以降のイメージ)

(1)過去の黒字を通算しきれないケース

(2)過去の黒字をすべて通算したケース

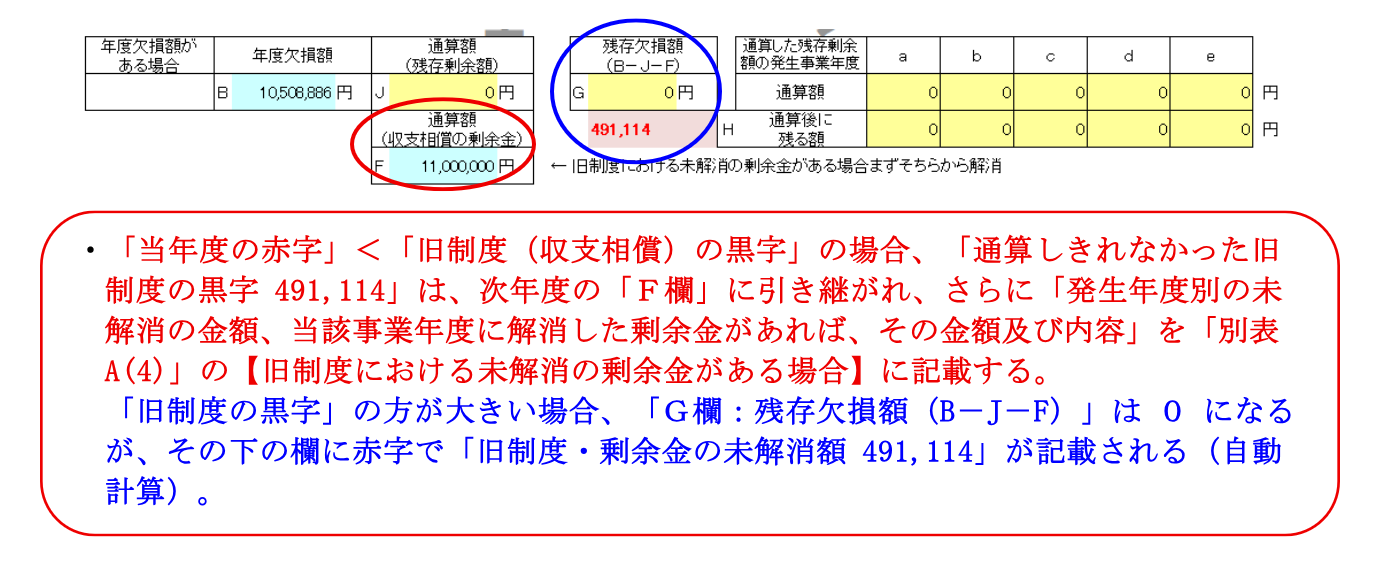

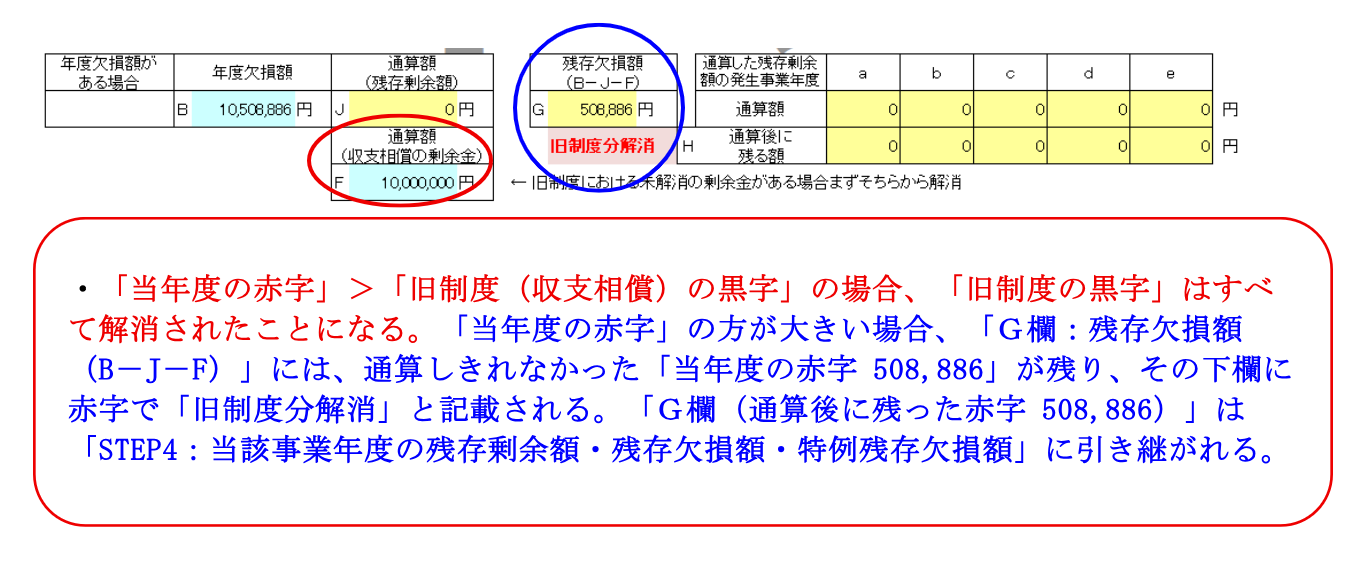

③.F欄「通算額(収支相償の剰余金)」

旧制度(収支相償)において「未解消の剰余金」がある場合は「F欄」に記載し、これも解消した上で「G欄:残存欠損額(B-J-F)」が算定されます。

(※)解消の優先順位は「古い順」となり、「旧制度の過去黒字」・「新制度の過去黒字」の順で解消されます。(令和7年度は、新制度の過去黒字 0)

⚫️「当年度は赤字」「旧制度(収支相償)の未解消剰余金あり」の場合(令和7年度)

(1)「旧制度(収支相償)の未解消剰余金」を解消しきれないケース

(2)「旧制度(収支相償)の未解消剰余金」をすべて解消したケース

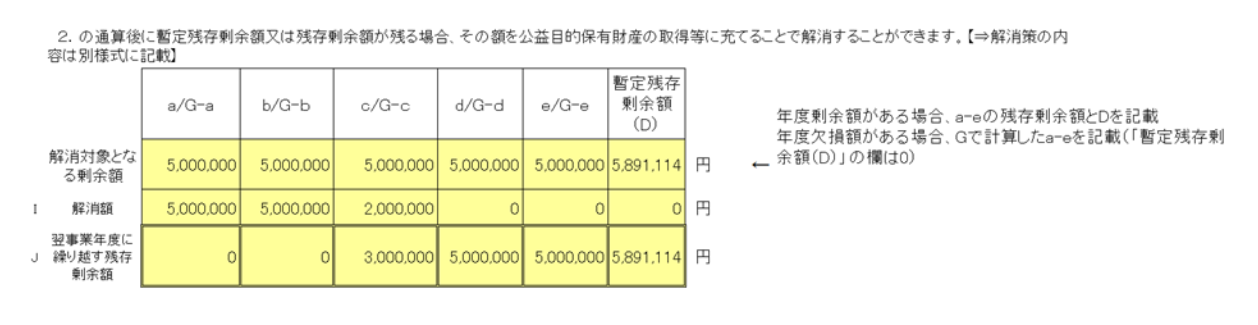

3.暫定残存剰余額又は残存剰余額の解消(任意・選択)

3.暫定残存剰余額又は残存剰余額の解消(任意・選択)

「暫定残存剰余額(過去赤字と通算した後に残った当年度黒字)」と「残存剰余額(当年度赤字と通算した後に残った過去黒字)」について、「公益目的保有財産の取得」等を用いて解消する場合に記載します。

本欄を使用するかについては任意であり、剰余金が発生していても、これを使用しないことができます。

(例)「中期的収支均衡の黒字」は5年以内に解消すれば良いことになっていますので、例えば、令和7年度で黒字が発生した場合、法定耐用年数が5年以内の固定資産であれば、5年以内にすべて費用化されるため、「公益目的保有財産の取得」等を用いて解消する必要はない、と判断することもできます。

⚫️5年後の「令和12年度」のイメージ

(※1)剰余金が発生していない場合、この「STEP3」の記載はありません。

(※2)「旧制度(収支相償)の剰余金」は、本欄の対象外です。

(※3)本欄を使用すると、その後の年度において、取得した公益目的保有財産に係る「減価償却費」を「STEP1」の「2欄」で調整していく必要があります。

(※4)「別表A(4)剰余額解消策の明細」に記載した解消内容・金額が、本欄に自動転記されます。

(※5)「剰余金の解消策」は次の3つが用意されていますが、ほとんどの法人は

「①のみ」を使用することになります。

4.当該事業年度の残存剰余額・残存欠損額・特例残存欠損額

4.当該事業年度の残存剰余額・残存欠損額・特例残存欠損額

最後に「次年度に繰り越される黒字・赤字」を計算します。

⚫️5年後の「令和12年度」のイメージ

以下の数字が「自動計算」により記載されます。

以下の数字が「自動計算」により記載されます。

・ 過去分と通算後(剰余金の解消策の使用後)の「当年度の黒字・赤字」→「f欄」

・ 当年度分と通算後の「過去分の黒字・赤字」→「e~a欄」

※「旧制度の剰余金」の未解消分は「別表A(4)」に記載します(本欄の対象外)。

なお、5年後以降(令和12年度以降)、「a欄」に「残存剰余額」が残っている場合、中期的収支均衡は「未達」と判定されますので、注意が必要です。

2. 終わりに

「収支相償」から「中期的収支均衡」へと変更されたことで、達成のハードルは一見低くなったものの、ルールは複雑化し、書類作成の負担はむしろ増えたように感じます。

とはいえ、ここはもう慣れていくしかありません。

今回の「別表A(1)」に限らず、定期提出書類の別表がどのような計算を行うのか、今のうちに「公益法人information」から関連書類をダウンロードし、令和7年度決算を確定させる前に、いろいろとシミュレーションしてみるのがおすすめです。

本記事が、定期提出書類作成の際に少しでも皆さまのお役に立てましたら幸いです。