ヒューマンライズ Labo

- TOP >

- ヒューマンライズ Labo >

- 2026.04.20

新設「公益充実資金」を使いこなす!将来の事業に向けた積立ルール

2026.04.20

新設「公益充実資金」を使いこなす!将来の事業に向けた積立ルール

法令・制度改正

「使いやすくなった」は本当か?

令和7年4月1日、公益法人の資金管理ルールが変わりました。 「特定費用準備資金」と「資産取得資金」が統合され、「公益充実資金」として一本化されました。

「事業間の資金移動が自由になる」「使い勝手がよくなる」——そう聞いて期待している担当者も多いでしょう。 だが、いざ積み立てようとすると、こんな疑問が浮かぶはずです。

「これ、積み立てていいんだろうか?」

自由度が上がったぶん、判断の責任も担当者に委ねられました。 この記事では、積立可否の判断基準と迷いやすいポイントを、実務視点で整理します。

1. 制度の本質:「自由な資金」ではなく「説明できる資金」

まず、認識をひとつ正しておきたいところです。

公益充実資金は「使い道を自由に変えられる財布」ではありません。 正確には、**「公益目的の範囲内で、根拠を示せれば柔軟に動かせる資金」**です。

自由度が上がったのは事実です。だが、その裏には「なぜその金額が必要か」を説明する義務が厳格に課されます。 根拠のない積み立ては、制度上、認められません。

2. 積立可否を判断する3つのルール

① 具体性があるか(目的・時期・金額)

積み立てるには、以下の3点が揃っていなければなりません。

・ 何のために:特定の活動または特定の資産取得

・ いつ実施するか:おおよその実施時期

・ いくら必要か:所要額の算定根拠

「将来の備えとして」「もしものために」——こうした漠然とした目的では積み立てられません。 まだ行政庁の認定を受けていない新規事業でも、理事会で承認され実施が見込まれるものであれば対象になります。逆に言えば、理事会の議事録に残っていない計画は、根拠として使えません。

② 公益目的事業会計に紐づいているか

これが最も見落とされやすいポイントです。

公益充実資金の対象は、公益目的事業会計のみです。 収益事業等会計や法人会計の積立金は対象外であり、引き続き「特定費用準備資金」「資産取得資金」という旧名称のまま、従来通りの管理となります。

「うちの収益事業の積立金も一本化されるのか?」——答えはNoです。 名称変更の対象は、公益目的事業会計の範囲に限られます。

③ 後から説明できるか(所要額・手続の事前整備)

積み立てた後の「取り崩し」にも、ルールがあります。

当初の目的とは異なる用途に使いたい場合、定款等に基づく理事会決議などの手続きが必要になります。 「別の公益事業に回したい」という場合は、公益充実資金の範囲内での変更であれば「目的外」には当たりません。しかし、全く関係のない用途への転用は、正式な決議プロセスを経なければなりません。

事前に定款や内規で手続きを整えておくことが、リスク回避の第一歩です。

3. よく迷う3つのポイント

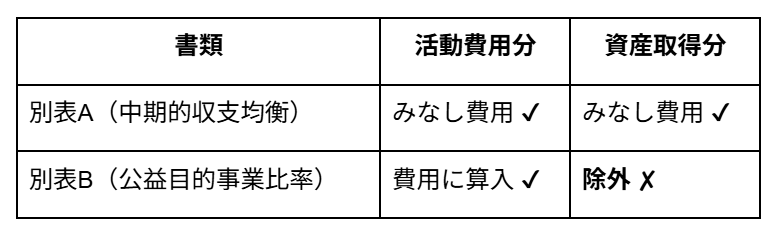

Q. 別表Aと別表Bで金額が違うのはなぜ?

「同じ積み立てなのに、書類によって数字が合わない」という声をよく聞きます。

これは意図的な設計です。

資産取得分が別表Bで除外されるのは、将来の減価償却費として事業費に計上されるためです。二重計上を防ぐ仕組みであり、数字のズレは正常です。

資産取得分が別表Bで除外されるのは、将来の減価償却費として事業費に計上されるためです。二重計上を防ぐ仕組みであり、数字のズレは正常です。

Q.既存の積立金はどう処理する?

令和7年4月以前から持っている「特定費用準備資金」「資産取得資金」(公益目的事業会計分)は、手続き不要で新制度開始後の最初の事業年度に自動移行されます。

ただし、その年度の事業報告では、従来の別表C(3)(4)に記載していた内容を「公益充実資金の明細」として書き換えて提出する必要があります。 書式の変更を見落とさないよう、提出前に確認しておきましょう。

Q.積立口座の利息は自動で資金に入るか?

入りません。

運用益(果実)は一度「収益」として計上し、改めて積み立て処理を行う必要があります。 しかも、積み立てられるのは所要額(積立限度額)の範囲内に限られます。利息を機械的に加算し続けると、限度額オーバーになるリスクがあります。定期的な所要額の見直しを習慣づけておきましょう。

4. まとめ:「説明できる積立」だけが許されます

公益充実資金は、使い勝手が上がった制度です。しかし、柔軟性と引き換えに求められるのは「根拠の明確化」です。

積み立てる前に自問してみてください。

「この積み立ては、行政庁や理事会に説明できるか?」

説明できるなら積み立ててよいです。説明できないなら、積み立ててはいけません。

判断基準はシンプルです。制度の複雑さに惑わされず、この1点を軸に実務を進めてください。