ヒューマンライズ Labo

- TOP >

- ヒューマンライズ Labo >

- 2026.03.30

AIに聞いてみた⑤:2030年、公益法人の会計はどう変わるのか?

2026.03.30

AIに聞いてみた⑤:2030年、公益法人の会計はどう変わるのか?

トピック・コラム

はじめに

2025年4月、公益法人制度が大きく変わりました。新しい会計基準、電子帳簿保存法、インボイス制度——次々と押し寄せる制度改正に、「また対応が増えるのか…」と感じている理事長・事務局長の方も多いのではないでしょうか。

でも、本当に「負担が増えるだけ」なのでしょうか?

今回は、DeepResearchで収集した最新情報をもとに、AIに率直に聞いてみました。5年後の2030年、私たちの法人を取り巻く会計・制度の環境はどう変わっているのか。そして、今から準備すれば、制度改正を"武器"に変えられるのか——。

経営層の皆さまが、明日からの意思決定に活かせるヒントを、会話形式でお届けします。

目次

1. Q1:結局、会計はどう変わるんですか? 負担は増えるんでしょうか?

【要約】

会計は「帳簿を作る作業」から「公開・監督・資金調達に耐える財務ストーリーを整備する営み」へと役割が変わります。負担の"総量"というより、負担の質が「紙・入力」から「設計・証跡・説明」へシフトします。

【詳しく解説】

2025年4月施行の公益法人制度改革は、単なる会計ルールの追加ではありません。監督の仕組み自体を**「データに基づく運用」へ寄せる設計**になっています。

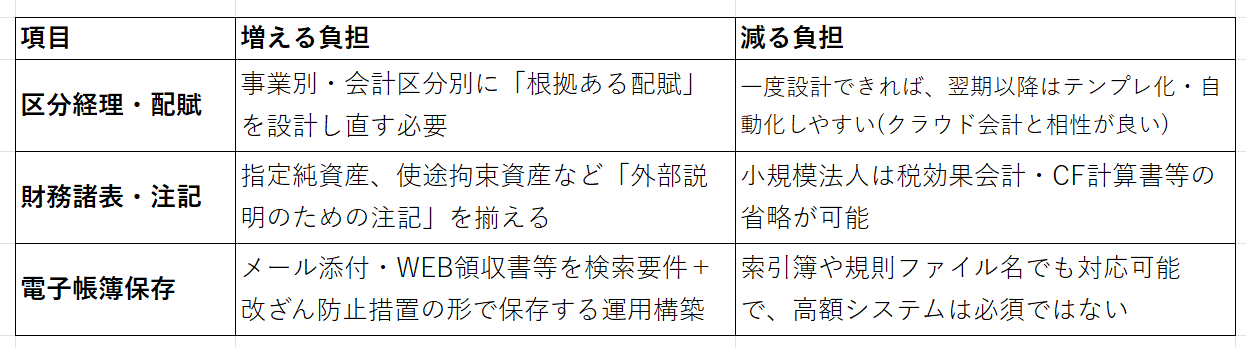

新しい会計基準では、貸借対照表・活動計算書・キャッシュ・フロー計算書を柱に、外部に説明するための注記が制度に組み込まれました。特に重要なのが「区分経理(セグメント)」です。事業別・財源別の説明が当たり前になり、共通費の配賦根拠や内部取引消去など、これまで「担当者の肌感」で処理していた領域が、外部提示に耐える形での整理を求められます。

ただし、小規模法人への配慮もあります。会計監査人を設置していない法人は、税効果会計やキャッシュ・フロー計算書の作成を省略できます。つまり、フル装備の企業会計を強制しないという整理です。

一方で、注記(会計区分別内訳、財源区分別内訳、配賦基準の説明)は必要です。「作らなくていい表はあるが、説明の骨格は必須」——これが新しい会計の考え方です。

負担の変化を整理すると:

2030年頃には、この「公益セクターの会計の形」が、寄付集めを本気でやる一般法人や助成依存型のNPOにも波及していくでしょう。なぜなら、寄付者・助成者が比較可能性を求めるからです。

2. Q2:行政や社会は、何を本音で求めているんですか?

【要約】

行政側の本音は「監督コストを下げたい」と「スキャンダルを未然に潰したい」の両立。社会側(寄付者・助成者・国民)の本音は、税制優遇を受ける法人に"使途と成果の説明"を求めたいこと。2030年前後は、この両者が「公開データ」と「標準化された会計表示」を媒介に結びつく局面になります。

【詳しく解説】

公益認定等ガイドラインを読むと、制度見直しの背景が見えてきます。従来運用への不満——指摘のばらつき、制度趣旨を考慮しない一律指導——を踏まえ、**「予見可能性」「運用のぶれ抑制」「事前一律→事後重点」**を徹底するために全面的な見直しが行われました。

これは行政側が、"人手で個別に判断する監督"から、"基準とデータで回る監督"へ移行したいことの裏返しです。

同時に、ガイドラインは公益法人が税制優遇の下で寄付等の支援を受ける存在であることを明示し、法令基準を超えた自主的ガバナンスや透明性向上が期待される、と述べています。ここには社会側の「お金の出し手としてのチェック」が制度的に織り込まれています。

NPO制度でも、貸借対照表公告を義務化し、電子公告(ポータルサイト利用含む)を選択可能にしている点は、「市民の選択・監視」を前提に制度を回す思想を示しています。

実務への影響は明確です:

・ 行政とのコミュニケーションは「説明」よりも「形式・根拠・データ」で勝負する比重が上がる

・ 社会側の要求は、会計数値だけでなく、ガバナンス(体制・コンプラ・自浄)と資金の使途制約(指定純資産や使途拘束資産)の説明へ拡張する

・ 2030年前後には「監督官庁対応=年次提出物」ではなく、公開情報としての年次報告(財務+非財務)の品質管理が、法人経営の中核業務になる

つまり、**「提出したら終わり」から「提出したものが公開され、比較される」**世界へのシフトです。

3. Q3:見落としがちだけど、確実に効いてくる変化って何ですか?

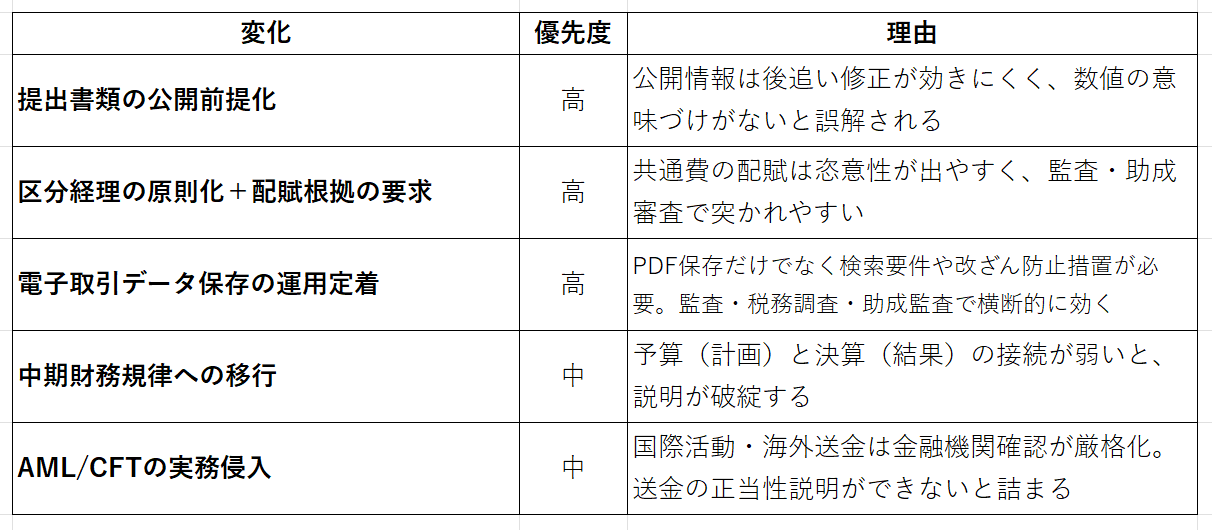

【要約】

多くの法人が気づきにくいが確実に効くのは三点。第一に**「提出=公開」という重心移動**、第二に中期で財務規律を説明する制度設計(単年度主義では噛み合わない)、第三にAML/CFT(テロ資金供与対策)等の外部環境リスクが実務に侵入してくること。

【詳しく解説】

公益法人制度改革の説明資料には、行政庁に提出された財産目録等の書類の公表など、情報公開の強化が示されています。提出書類が「公表される前提」になると、形式不備は単なる是正ではなく、レピュテーションコストに直結します。

数値の意味づけ(注記・説明文)がないと誤解されますし、後追い修正が効きにくい。これは想像以上に大きな変化です。

次に、財務規律は収支相償の見直しや**中期的収支均衡(期間設定)**など、単年度の"帳尻"よりも、複数年の計画・資金使途の説明へ寄せています。これにより、予算・事業計画・資金繰りと会計の接続が問われます。単年度会計の発想だけでは、制度・寄付者双方への説明が破綻するのです。

そして意外な盲点がAML/CFTです。NPO領域では、海外送金や国際協力活動を含む団体に対し、テロ資金供与対策ガイダンスが更新・周知されています。政府全体としてはFATF相互審査や行動計画を踏まえ、実効性重視で進むため、金融機関側の確認強化がNPO側の運用負担として現れます。

優先度つきで整理すると:

4. Q4:制度改正を"守り"ではなく"武器"に変えるには?

【要約】

制度改正を武器に変える鍵は、会計を**"外部資金を呼び込む説明インフラ"に再定義**すること。具体的には、(1)区分経理と資金使途の透明化、(2)電子証憑と内部統制の整流化、(3)公開前提のストーリー(注記・事業成果)整備を先行投資として行うことです。

【詳しく解説】

公益認定等ガイドラインは、公益法人に「運営体制の充実」「透明性確保」「法令基準を超える自主的ガバナンス」を期待する、と明確に述べています。これは"最低基準クリア"の法人より、"自走できる法人"に制度が報いる設計へ寄っていることを意味します。

一方、非営利団体のIT活用調査では、会計・データ共有・寄付者管理などのIT活用が既に進み、生成AIも「試しで利用」が最多とされています。つまり2030年頃には、DX/AIは"先進的な一部法人の話"ではなく、標準的な事務局能力の一部になるということです。

制度側はオンライン化をKPI化し、税務側も電子取引データ保存を制度として定着させているため、「紙でがんばる」ほど相対的に不利になります。

武器化の具体像を示すと:

寄付営業の武器として

指定純資産・使途拘束資産を「制約」として隠すのでなく、「資金がどう使われ、どこまで進捗しているか」を外部に説明できる形にする。公益法人税制の説明でも、税制優遇は寄付による支援を促す設計であり、説明責任を果たすほど資金循環が起こりやすい。

助成・委託の武器として

電子帳簿保存法対応(検索・改ざん防止)を、助成監査対応の標準プロセスとして組み込む。索引簿方式等でも適合可能であるため、設計次第で低コストに"監査耐性"を上げられる。

人材不足への対抗として

業務の可視化・自動化(会計、証憑、稟議)により、属人化を剥がす。非営利団体調査でも「業務の可視化」を将来導入したいIT活用として最多に挙げられています。

結論として、2030年前後に競争力を持つ法人は、「公開されるデータ」としての会計・ガバナンスへ適応し、それを寄付と助成を取りにいく武器に変換できた法人です。

5. まとめ:5年後を見据えて、今日から始めること

AIとの対話を通じて見えてきたのは、「制度改正=対応に追われる」という守りの姿勢から、「制度改正=組織の武器を整える機会」という攻めの視点への転換の必要性です。

2030年の非営利セクターは、次のような環境になっているでしょう:

・ 提出書類は公開が前提。比較され、評価される

・ 会計は「帳簿作り」ではなく「財務ストーリーの説明責任」へ

・ オンライン化・電子化は例外ではなく標準に

・ 寄付者・助成者は、透明性と説明力を持つ法人を選ぶ

そして、この環境変化に先んじて準備した法人ほど、寄付・助成・人材採用で優位に立てます。

6. 今日から始める「最初の一手」

調査結果をもとに、AIが推奨する最優先アクションは次の3つです:

1.証憑と取引の"電子棚卸"を一気にやる

メール、クラウド請求、WEB領収書、チャットでの発注等を洗い出し、索引簿か命名規則+事務処理規程で「電子取引データ保存」を最小コストで適合させる。これが整うと、助成監査・外部監査・税務調査のコストが一気に下がります。

2.区分経理と配賦基準を"紙一枚"で固定する

会計区分(公益/収益/法人、事業別等)と配賦基準(人件費は従事割合、家賃は面積等)を文章化し、理事会で承認できる状態にする。2030に効くのは"仕訳の上手さ"ではなく**"説明の再現性"**です。

3.公開前提の年次報告の型を作る

財務諸表に加え、(a)資金使途(指定資金・拘束資産)、(b)ガバナンス取組、(c)主要KPIを、毎年同じ型で出す。制度側は国民の物差しを明確にしており、比較される世界では「型」が最大の武器になります。

7. あとがき

制度改正は、確かに現場に負担を強いる側面があります。しかし同時に、組織の基礎体力を見直し、外部から選ばれる法人へと進化する絶好の機会でもあります。

「守り」の対応に終始するか、「武器」に変えるか——。その選択が、5年後の法人の姿を決めます。

この記事が、理事会での議論や、事務局の次の一歩を踏み出すきっかけになれば幸いです。

※補足|この記事で登場したキーワード

本文中に登場した専門用語について、簡単に補足します。

・ 区分経理(セグメント)

事業ごとに収益・費用・資産・負債を分けて管理・会計処理する考え方。

公益法人では「公益目的事業」と「収益事業等」を明確に区別することが重要です。

・ 索引簿

証憑や帳簿をすぐに検索できるように整理した一覧表。

電子帳簿保存法対応では、「検索できる状態」を作るための基本的な仕組みの一つです。

・ AML/CFT(マネーロンダリング/テロ資金供与対策)

犯罪収益やテロ資金の流れを防ぐための国際的な仕組み。

海外送金や高リスク取引を行う法人では、資金の流れを説明できる体制が求められます。

・ レピュテーションコスト

評判や信頼の低下によって発生する、目に見えない損失や影響。

・ KPI化

目標を数値化し、進捗を測定・管理できる状態にすること。