ヒューマンライズ Labo

- TOP >

- ヒューマンライズ Labo >

- 2026.05.11

遊休財産から「使途不特定財産」へ。保有制限の判定ルール

2026.05.11

遊休財産から「使途不特定財産」へ。保有制限の判定ルール

会計・税務

公益法人の経理・管理を担当されている方の中には、「法人としてどの程度の資産を保有してよいのか?」と悩まれる方も多いのではないでしょうか。

これまで使われてきた「遊休財産」という言葉は、制度改正により「使途不特定財産」へと変更されました。単なる名称変更ではなく、考え方や判定ルールも見直されています。

本記事では、制度改正の背景とともに、保有制限の考え方を分かりやすく解説します。

キーポイント

・ 「遊休財産」から「使途不特定財産」への名称変更の背景

・ 保有制限の目的(内部留保の抑制と公益還元)

・ 保有上限の考え方(1年分の目安と算定方法の変更)

・ 新設された「公益目的事業継続予備財産」

・ 実務でのチェックポイント

目次

- 1. なぜ「使途不特定財産」に変わったのか

- 2. 保有制限の目的とは

- 3. 保有上限は「1年分」が目安

- 4. 新設「公益目的事業継続予備財産」とは

- 5. 使途不特定財産の計算方法(イメージ)

- 6. 実務に役立つチェックリスト

- 7. Q&A

- 8. まとめ

- 9. SEOキーワード

- 10. コールトゥアクション

1. なぜ「使途不特定財産」に変わったのか

従来の「遊休財産」という言葉は、「使われていない不要な資産」という誤解を招きやすいものでした。

しかし実際には、将来の事業実施のために備えている資産も含まれます。そこで制度改正により、「具体的な使い道が定まっていない財産」という意味で「使途不特定財産」と名称が変更されました。

この変更により、法人の財務状況をより正確に表現できるようになっています。

2. 保有制限の目的とは

使途不特定財産の保有制限は、以下の目的で設けられています。

・ 過度な内部留保を防ぐ

・ 公益目的事業への適切な支出を促す

・ 寄付金などを社会へ還元する

つまり、「資産をため込む」のではなく、「公益のために活用する」ことが求められているのです。

ここで重要なのが、

・ 公益目的事業比率=フロー(1年間の活動)

・ 使途不特定財産=ストック(蓄積された資産)

という違いです。

3. 保有上限は「1年分」が目安

使途不特定財産には、保有上限があります。

基本的な考え方は、

「公益目的事業費の約1年分」までです。

ただし、制度改正により算定方法が変わりました。

改正前

直近1年の公益目的事業費

改正後

過去5年間の平均額を基礎に算定した額

これにより、

・ 年度ごとの変動に左右されにくい

・ 事前に上限額を見込みやすい

といったメリットが生まれています。

なお、合理的な理由がある場合には、「当該事業年度の公益目的事業費」または「前事業年度の公益目的事業費」を選択することも可能です。

4. 新設「公益目的事業継続予備財産」とは

制度改正の大きなポイントとして、「公益目的事業継続予備財産」が新設されました。

これは、

・ 災害

・ 経済変動

などの不測の事態に備えるための資産です。

この予備財産は保有制限の対象外となります。

ただし、

・ 保有理由の説明

・ 情報開示 が必要となるため、計画的な管理が重要です。

なお、この予備財産は「使途不特定財産の算定」において控除するものであり、あくまで「額」として扱われるものです。

そのため、特定の財産を紐づけて指定することなく、財産目録等に個別資産として表示する必要もありません。

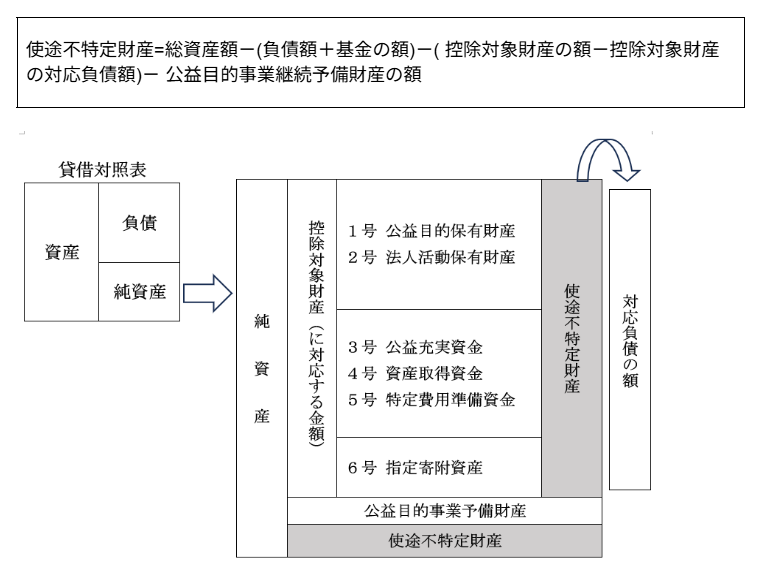

5. 使途不特定財産の計算方法(イメージ)

使途不特定財産は、以下のように算出されます。

難しく感じる場合は、「自由に使い道が決まっていない資産部分」と捉えると理解しやすいでしょう。

6. 実務に役立つチェックリスト

□ 公益目的事業費の5年平均を把握しているか

□ 使途不特定財産の金額を毎期確認しているか

□ 上限を超過していないか

□ 予備財産の設定理由を説明できるか

□ 理事会で定期的に報告しているか

7. Q&A

Q1.上限を超えた場合はどうなる?

是正が求められます。具体的には、公益目的事業への支出増加や計画の見直しが必要になります。

Q2.必ず1年分ぴったりでなければならない?

いいえ。「目安」です。合理的な理由があれば一定の範囲で認められます。

Q3.予備財産は自由に設定できる?

一定の合理性が必要で、説明責任と開示義務があります。

8. まとめ

今回の制度改正により、

・ 「遊休財産」→「使途不特定財産」へ変更

・ 保有上限は「1年分(5年平均)」が目安

・ 予備財産の新設で柔軟性向上

といった重要な変化がありました。

ポイントは、「ためる管理」から「活かす管理」への転換です。

経理担当者としては、数値管理だけでなく、法人の公益性を意識した財務運営が求められます。

9. SEOキーワード

・ 公益法人 使途不特定財産

・ 遊休財産とは

・ 公益法人 保有制限

・ 公益目的事業費 1年分

・ 公益法人 会計 基礎

10. コールトゥアクション

まずは、自法人の「使途不特定財産額」と「公益目的事業費の5年平均」を確認してみましょう。

もし「計算方法が分からない」「上限を超えていそう」と感じた場合は、専門家やシステムの活用も検討してください。

早めの把握が、適切な財務運営の第一歩になります。