ヒューマンライズ Labo

- TOP >

- ヒューマンライズ Labo >

- 2025.10.27

指定寄附資金の年度別管理とは?―令和6年基準で変わる「指定純資産」の考え方

2025.10.27

指定寄附資金の年度別管理とは?―令和6年基準で変わる「指定純資産」の考え方

会計・税務

令和6年基準の改正により、公益法人では指定寄附資金を受入年度ごとに整理し、将来の支出見込みを明示することが求められるようになりました。

これまで「指定正味財産」として一括管理していた資金を、年度別に整理し、使途と残高の対応関係を明確にする必要があります。

この記事では、現場の経理担当者の視点から、指定寄附資金の実務的な管理方法と注意点を整理します。

目次

1. まず押さえたい基本 ― 「指定寄附資金」とは?

指定寄附資金とは、寄附者の意思によって使途が指定された資金のことです。

たとえば、「この寄附金は子ども支援事業に使ってください」「設備整備に活用してください」といったように、使い道が明確に決まっている寄附金です。

法人が自由に使える資金ではないため、寄附者の指定に従って管理・報告する仕組みが必要になります。

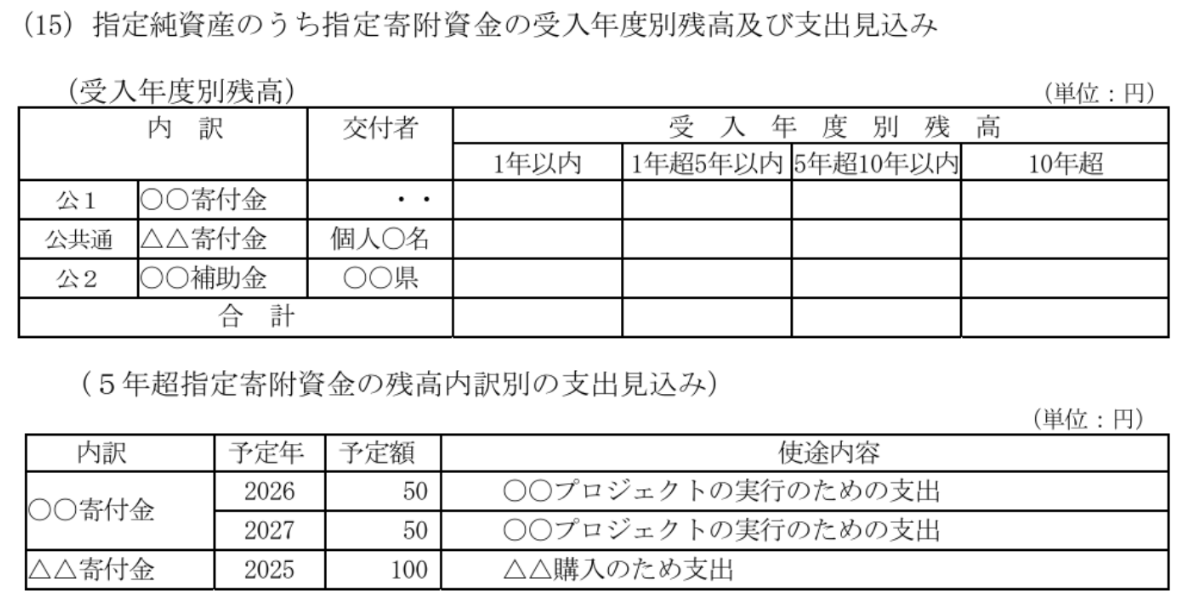

2. どんな注記が必要になるのか ― 実際の開示イメージ

最終的に作成するのが、次のような「注記」です。

この注記は、寄附金がどの年度に受け入れられ、どの程度の期間残っているかを明示するものです。

上段では受入年度別残高を「1年以内」「1年超5年以内」「5年超10年以内」「10年超」に区分して整理します。

そして下段では、5年を超えて残っている指定寄附資金についてのみ、

⚫️支出予定年

⚫️支出予定額

⚫️使途内容

を詳細に記載します。

つまり、「5年以内」で使い切る見込みの寄附金は上段の残高表に集約され、

5年以上にわたって保有している資金だけが詳細開示の対象となります。

このように、注記は単なる「集計表」ではなく、寄附金の履歴と使途計画を“見える化”する資料なのです。

3. 年度別管理の考え方 ― 「受入年度」を軸に整理する

注記を作成するためには、日々の会計処理の中で、次の3つの情報を整理しておく必要があります。

1.いつ(どの年度)寄附を受け入れたか

2.どの目的・事業のための寄附か

3.その寄附金をいつまでに使う予定か

つまり、寄附金を“年度”で区切り、「受入年度 → 残高 → 支出予定」の対応関係を明確にすることが大切です。

この整理を行うことで、寄附金が年度をまたいで残っていても、どの事業に使うための資金なのかが明確になります。

4. 整理が必要になる背景と実務上のポイント

年度別管理が必要となった背景には、寄附金の「見える化」への社会的要請があります。

寄附者や監査人から、「寄附金がどの年度に受け入れられ、今どれだけ残っているか」を明確に説明できる状態が求められています。

現場で整理すべき主なポイントは次の3つです。

🔸① 寄附金ごとの“受入年度と目的”を明確にしておく

寄附を受けた時点で、寄附者名・使途・受入日を記録します。

この段階の記録が後々の年度別管理の土台になります。

🔸② 支出時に“どの寄附金からの支出か”を紐付ける

複数の寄附金を併用する場合でも、「どの寄附金に対応する支出か」を仕訳やメモで残します。

注記の信頼性はここで決まります。

🔸③ 残高の「使い切り見込み」を常に把握する

期末時点で、残高が翌年度以降に繰り越される場合は、使途や予定年を整理しておきます。

これが注記の「支出見込み」欄に反映されます。

5. まとめ ― 整理の習慣が、信頼と効率の基盤になる

指定寄附資金の年度別管理は、単なる事務作業ではなく、寄附者に対する説明責任と信頼確保の要です。

令和6年基準では、「寄附金を年度別に整理し、支出見込みを示す」ことが明確に求められました。

今から少しずつ、年度別の寄附金一覧を整備していきましょう。

その積み重ねが、公益法人の信頼を支える大切な一歩になります。