ヒューマンライズ Labo

- TOP >

- ヒューマンライズ Labo >

- 2025.06.27

会計担当者必見!使途不特定財産の保有上限ってどれくらい?

2025.06.27

会計担当者必見!使途不特定財産の保有上限ってどれくらい?

会計・税務

令和7年4月から始まった「公益法人制度改革」の重要なポイントである「使途不特定財産の保有上限」について、わかりやすく解説します!

この変更は、皆さまの法人運営に大きな影響を与える可能性があります。しっかり理解して、適切な対策を立てましょう!!

目次

- 1. 使途不特定財産とは? 新制度の背景を理解しよう

- 2. なぜ保有上限が設けられるのか?

- 3. 使途不特定財産の保有上限:計算方法と具体例

- 4. なぜ「過去5年間の平均額」を使うのか?

- 5. 具体例で理解する

- 6. 過去の活動実績が5年未満の法人の場合は?

- 7. 注意点

- 8. まとめ

1. 使途不特定財産とは? 新制度の背景を理解しよう

「使途不特定財産」の定義

「使途不特定財産」とは、公益法人が保有する財産のうち、“現在” 使用されておらず、“今後も” 使用される見込みのない財産のことです。簡単に言えば、「財産はあるけど、使い道が決まっていない財産」ということですね!

2. なぜ保有上限が設けられるのか?

公益法人は社会のために活動する組織です。そのため、必要以上の財産を抱え込むのではなく、適切に事業に活用することが求められます。

「保有上限」を設けることで「財産の有効活用」を促進し、「公益活動の活性化」を図ることが目的です。

3. 使途不特定財産の保有上限:計算方法と具体例

保有上限の計算方法

「使途不特定財産の保有上限」は、以下のように計算されます。

1. 「原則」として、過去5年間(※1)の各年度の「公益目的事業費相当額(※2)」の「平均額」となります。

(※1)「新制度施行(令和7年4月~)」から5年が経過するまでの間に開始する事業年度までは、「旧制度下」で算定した各年度の「公益目的事業費相当額」も含め、過去5年間における各年度の数値を基礎に上限額を算定します。

(例)令和9年度(新制度施行から2年経過後)における上限額算定は、「令和4~6年度までの各年度に旧制度で算定した公益目的事業費相当額」+「令和7~8年度に新制度で算定した各年度の公益目的事業費相当額」の「旧+新5年間の平均額」となります。

(※2)「公益目的事業費相当額」とは、「公益目的事業の事業費」に一定の調整を行った金額のことです。

2. 「特例」として、例えば、「公益目的事業」が急速に拡大し、「過去5年間の平均額」では法人の現在の事業規模に応じた財産を確保できない場合など、「合理的な理由(※3)」がある場合には、当該年度又は前年度の「公益目的事業費相当額」となります。

(※3)「特例」を採用する場合、法人の意思決定で「原則」よりも「保有上限額」を高くすることができるため、その事情(合理的な理由)を「使途不特定財産額に関する数値及びその明細を記載した書類」で開示し、対外的にも明らかにしなければなりません!!

4. なぜ「過去5年間の平均額」を使うのか?

「単年度の数値」だけで判断すると、例えば、コロナ禍などの突発的な事情で「公益目的事業費」が急減した場合、「保有上限額」も大きく変動してしまいますが、「5年間の平均値」を使うことで、より安定した基準を設定できるのです!

また、“当年度の数字” を使うと、決算を確定させるまでは「保有上限額」が分かりませんが、“過去の数字” を使うことで、その年度の期中から「保有上限額」を把握することが可能になり、これに備えることができます!!

5. 具体例で理解する

例えば、ある公益法人の「過去5年間の公益目的事業費」が、以下のような数字だったとします。

【保有上限額算式】

(1,000万円+1,200万円+900万円+1,100万円+1,000万円)÷5=1,040万円

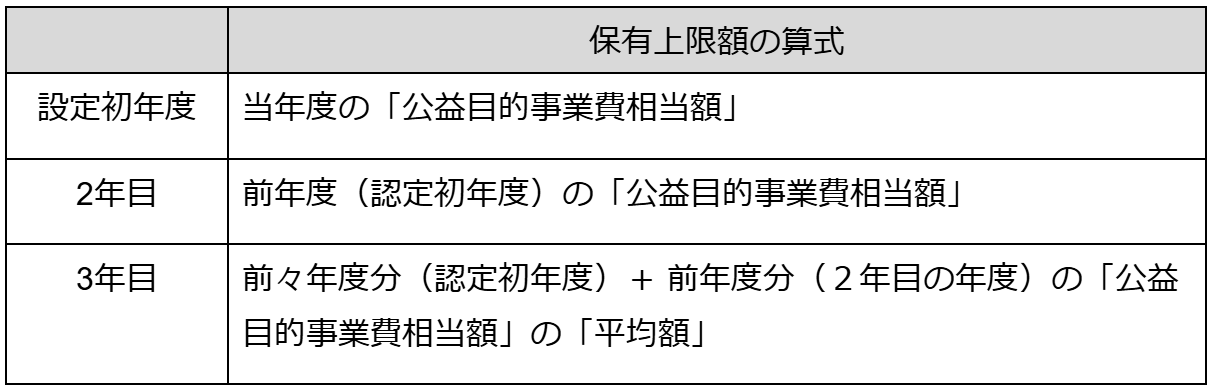

6. 過去の活動実績が5年未満の法人の場合は?

例えば、公益認定を受けたばかりの法人は過去の実績が無いため、「保有上限額」は、以下のように計算します。

(※)4~5年目も「過去の実績のある年数」の「公益目的事業費相当額」の「平均額」として1年分ずつ増やしていき、6年目より、他の法人と同じ「過去5年間の平均額」となります。

7. 注意点

1. 定期的なチェック

毎年度、使途不特定財産の「金額」と「保有上限額」を確認しましょう!

2. 計画的な資金活用

「保有上限額」を超えそうな場合は、「新規事業」の立ち上げなど、「資金の有効活用」を検討しましょう!

3. 専門家への相談

複雑な「計算」や「判断」が必要な場合は、「公認会計士」や「税理士」に相談することをおすすめします!

8. まとめ

「使途不特定財産の保有上限」は、公益法人の健全な運営を促進するための重要な指標です。この新しい規制を正しく理解し、適切に対応することで、より効果的な公益活動につなげることができるでしょう!

皆さまの法人では、この新制度にどう対応しますか?「財務管理の見直し」や、「新規事業の検討」など、今から準備を始めることをおすすめします!!