ヒューマンライズ Labo

- TOP >

- ヒューマンライズ Labo >

- 2026.01.19

社会貢献を数字で語る! SDGs報告書と財務諸表を連動させるメリット

2026.01.19

社会貢献を数字で語る! SDGs報告書と財務諸表を連動させるメリット

「研究会」だより

公益法人や一般法人の役員・職員の皆様、こんにちは。

近年、「社会貢献」のあり方を語る上で、SDGs(持続可能な開発目標)は欠かせない共通言語となりました。皆様の法人が日々行っている活動—それは、地域社会への福祉貢献、教育の機会提供、文化芸術の振興など、まさにSDGsの達成に直結するものです。

しかし、活動報告書やウェブサイトで「SDGsに貢献しています」と発信している一方で、こんな課題に直面していないでしょうか?

「私たちの財務諸表(活動計算書)は、活動のコスト(費用)を示すだけで、社会的な価値を具体的に示せていない」

「SDGs報告書は活動の成果を表現しているが、その成果にどれだけの資金が投入され、効率的だったのかが不明確だ」

この「財務情報」と「社会貢献のインパクト」との間の断絶を埋め、両者を一つのストーリーとして語ることは、これからの公益法人にとって、信頼の獲得と事業の持続性を高めるための最重要戦略となります。

本稿では、財務とシステムの両面から公益法人を支援する満喜株式会社が、SDGs報告書と財務諸表を連動させることで生まれる、計り知れないメリットを解説します。

目次

1. 公益法人はSDGsの「本質」そのものである

まず、公益法人がSDGsを特別なものとして捉える必要はありません。SDGsの17の目標(例:貧困をなくそう、質の高い教育をみんなに、住み続けられるまちづくりを)は、そもそも公益法人が設立の目的とする「公益の増進」と本質的に一致しているからです 。

SDGsを意識することは、活動の方向性を世界共通の課題解決という文脈で再定義し、「私たちは何のために存在するのか」という問いに対する答えを明確にする作業に他なりません。しかし、この活動を単なる「善意」や「ボランティア精神」で終わらせず、持続可能なものにするためには、その「価値」を客観的な数字で証明する責任が伴います。

2. 課題:財務とインパクトの「乖離」が信頼を損なう

これまでの会計制度に基づく財務諸表(特に正味財産増減計算書)は、法人が法令を遵守し、健全に運営されているか(費用が適正な範囲か、収支は均衡しているか)を行政庁や関係者に報告するためのツールでした。

しかし、これらの書類から読み取れるのは、「どのような活動に、いくら使ったか」というインプット(投入資源)の情報が中心です。

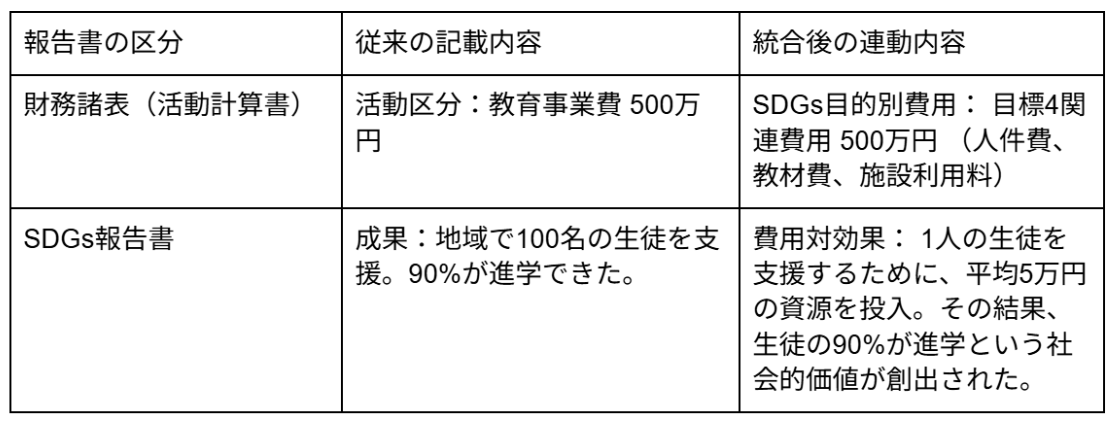

・ 財務諸表 : 「教育事業費に500万円を支出した」

・ SDGs報告 : 「教育事業により、地域の低所得世帯の生徒100名が補習を受けられた」

この二つの情報が独立していると、寄付者や社会は「500万円の支出が、本当にその成果に見合っていたのか?」「その成果は、私たちの目指す社会課題解決(SDGs)にどう貢献したのか?」という疑問を解消できません。この「乖離」こそが、情報開示の透明性を求める現代において、信頼構築の足かせとなるのです。

3. メリット1:統合報告の視点による「信頼のストーリー」

この乖離を埋めるのが、「統合報告(Integrated Reporting: IR)」の考え方です。

企業では、財務情報と非財務情報(ESG/SDGsへの取り組みなど)を統合し、「持続的な企業価値の創造プロセス」をステークホルダーに伝えるレポート作成が主流となっています。公益法人もこの視点を取り入れることで、活動報告書が「私たちがやったことの記録」から、「私たちが社会に生み出した価値の証明」へと昇華します。

具体的な連動例 : コストと成果を結びつける

ある教育系の公益法人が、SDG目標4(質の高い教育をみんなに)達成のため、低所得世帯向けの無料学習支援プログラムを実施したとします。

このように、新会計制度とさらにSDGs報告を連動させることで、特定のSDGs目標に紐づく費用を財務情報として明確にし、その費用がもたらした具体的な成果を非財務情報(SDGsアウトカム)として提示することで、「費用の適正性」と「活動の有効性」が同時に証明されます。寄付者は、自身の寄付金がどのように具体的な社会的価値に変わったのかを明確に理解でき、共感と将来への期待を深めてくれるでしょう。

4. メリット2:経営の質を高める「戦略的投資」への転換

財務情報とSDGsインパクトを連動させることは、対外的な信頼だけでなく、法人の内部的な経営戦略にも革新をもたらします。

財務諸表の数字は、過去の実績を示すものに過ぎません。しかし、もし「SDG目標5(ジェンダー平等)」に関連する事業に投じた費用が、他の目標に投じた費用に比べて、社会的なインパクトが低いというデータが判明したとしたらどうでしょうか。

管理職は、感情論ではなく、数字に基づき「資源配分を見直すべきだ」「費用対効果を高めるために、活動内容を改善すべきだ」という戦略的な判断を下すことができます。これは、単なる「支出」を、より大きな社会的成果を目指す「戦略的な投資」へと位置づけ直すことを意味します。

公益法人が新しい公益充実資金の積立て(中期収支均衡の費用とみなされる)を行う際も、この統合的なデータがあれば、「この資金は、将来どのSDGs目標達成に、どのように使われるべきか」という具体的な事業計画をより説得力を持って策定できるようになります。

5. 資金使途の新しい報告書作成の仕組みを考える

現在、多くの大企業やファンドは、投資や寄付の判断基準として、ESG(環境・社会・ガバナンス)やSDGsへの取り組みを重視しています。

SDGs報告書と財務諸表を連動させた統合的な情報開示は、これらの企業に対し、「私たちは、あなたの資金を社会課題解決に最も効果的に活用する能力と透明性を持っています」という強力なメッセージとなります。

これは、新しい企業パートナーシップや、社会的インパクトを重視する層からの新たな寄付を呼び込む、新しい資金調達のパスポートとなり得るのです。

しかし、この連動を実現するには、活動区分ごとに費用を詳細に仕分け、それがどのSDGs目標に関連するかを紐づけ、年度ごとに正確な実績を積み重ねる—このプロセスには、公益法人会計のルールに精通し、柔軟にデータ管理を行うことが不可欠です。

皆様の法人がこの「数字で語る社会貢献」を実現し、活動が社会に与える真の価値を、明確な数字で発信するための仕組、それを実現する体制づくりをご検討されては、いかがでしょうか。