ヒューマンライズ Labo

- TOP >

- ヒューマンライズ Labo >

- 2024.11.08

「研究会」便り 第9回

2024.11.08

「研究会」便り 第9回

「研究会」だより

◆「研究会」とは?

ソフトウェア業界の最新の動向や技術に関すること、公益法人をはじめとする非営利分野の会計を含む制度に関する調査、研究を行い、ソフトウェア開発に活かすために満喜株式会社内に設けた組織です。

今後、『「研究会」便り』では弊社のソフトウェアに関すること、制度に関することなど、私見が入ることもあるかと思いますが、情報発信していきます。

1. 第9回 会計基準改正の方向性(活動計算書/費用科目の活動別分類と形態別分類)

現在、検討が進められている会計基準案においては、従来の「正味財産増減計算書」から「活動計算書」への名称変更が予定されています。会計基準案においては、活動計算書の作成目的は、「活動計算書は、公益法人の活動状況を明らかにするため、一会計期間に属する公益法人の全ての収益、費用及び純資産の増減を示すものである。」とされており、この目的に整合するよう名称が改まり、同時に、これまでの一般正味財産増減、指定正味財産増減の区分計算は行わず、純資産全体で増減を示す形となります。

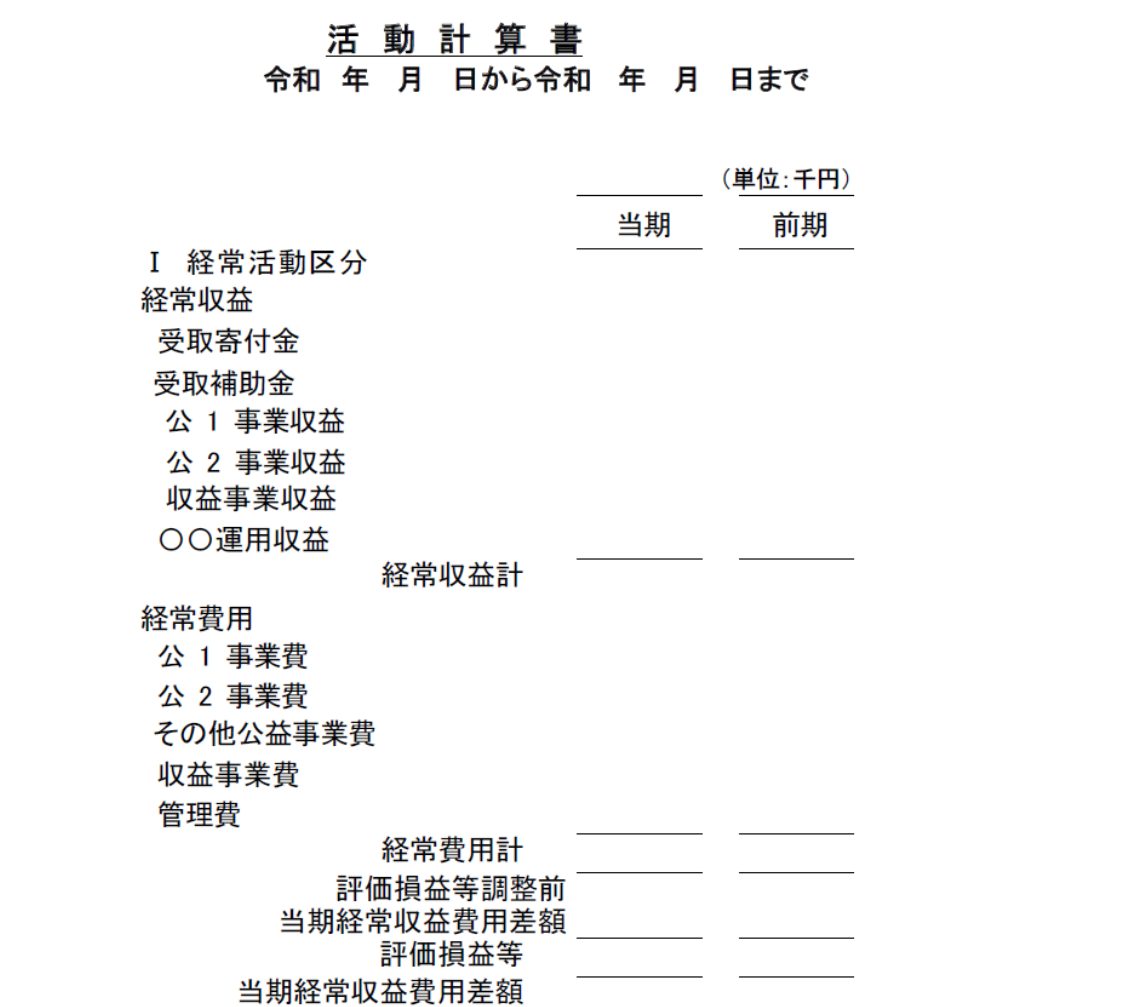

◆活動計算書雛形(一部掲載)

上の様式で示されている通り、費用科目はこれまでの形態別分類から活動別分類に変わります。会計基準案では次のように記されています。「費用科目については、活動別分類により表示する。活動別分類とは、費用科目分類の1つでその活動に注目し、費目を集約して科目を分類する方法であり、活動には、個々の事業活動及び管理活動を含む。」

また、基準案の規定上は、明文化されていませんが、様式例では事業収益も活動ごとの分類となっています。さらに運用指針案で示されている科目の説明においては、受取補助金等についても「勘定科目の前に個別の事業区分を示すものとする」となっています。このように新しい基準では活動計算書において、活動区分ごとの金額を科目で集約表示することが求められています。

一方、これまで形態別分類を行っていた費用科目については、注記でその情報を開示することが想定されています。

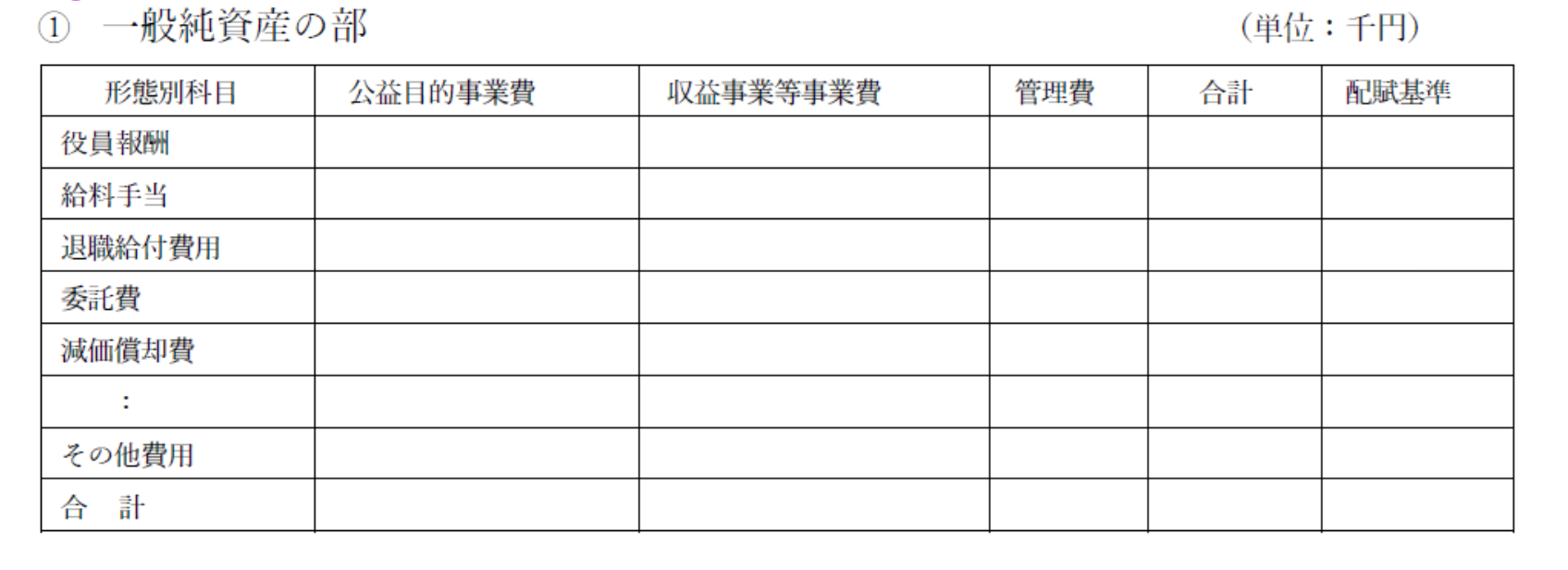

◆事業費・管理費の形態別分類(一般純資産部分)

(現行の正味財産増減計算書の形態別表示に相当。別表F、Gの代替)

上の様式で示されているように形態別分類による費用科目の表示を事業区分ごとの内訳表形式で行い、同時に配賦基準を示すことで、これまでの定期提出書類別表F,Gの役割を代替することが想定されています。ただし、この表に「その他費用」と表示されている科目がありますが、何を具体的な費目で示し、何を「その他費用」に集約するか、現時点では、まだその基準は示されていません。いずれにしても、記帳のベースは形態別分類の科目で行い、財務諸表作成に際して、活動別分類の科目に集約するのが合理的と考えています。

さらに別表Fの代替ということで、配賦基準を示すことになりますが、直課するものと配賦するものが混在する場合に、どのような記載をするのかも現時点では明確ではありません。ただし、配賦割合の記載まで求められている訳ではなく、一定のルールの下、継続的に配賦計算が行われていれば、あまり細かなことを気にする必要はなく、従来より手間を省くことが意図され、簡素な表となっていると考えられます。