ヒューマンライズ Labo

- TOP >

- ヒューマンライズ Labo >

- 2024.10.07

「研究会」便り 第8回

2024.10.07

「研究会」便り 第8回

「研究会」だより

◆「研究会」とは?

ソフトウェア業界の最新の動向や技術に関すること、公益法人をはじめとする非営利分野の会計を含む制度に関する調査、研究を行い、ソフトウェア開発に活かすために満喜株式会社内に設けた組織です。

今後、『「研究会」便り』では弊社のソフトウェアに関すること、制度に関することなど、私見が入ることもあるかと思いますが、情報発信していきます。

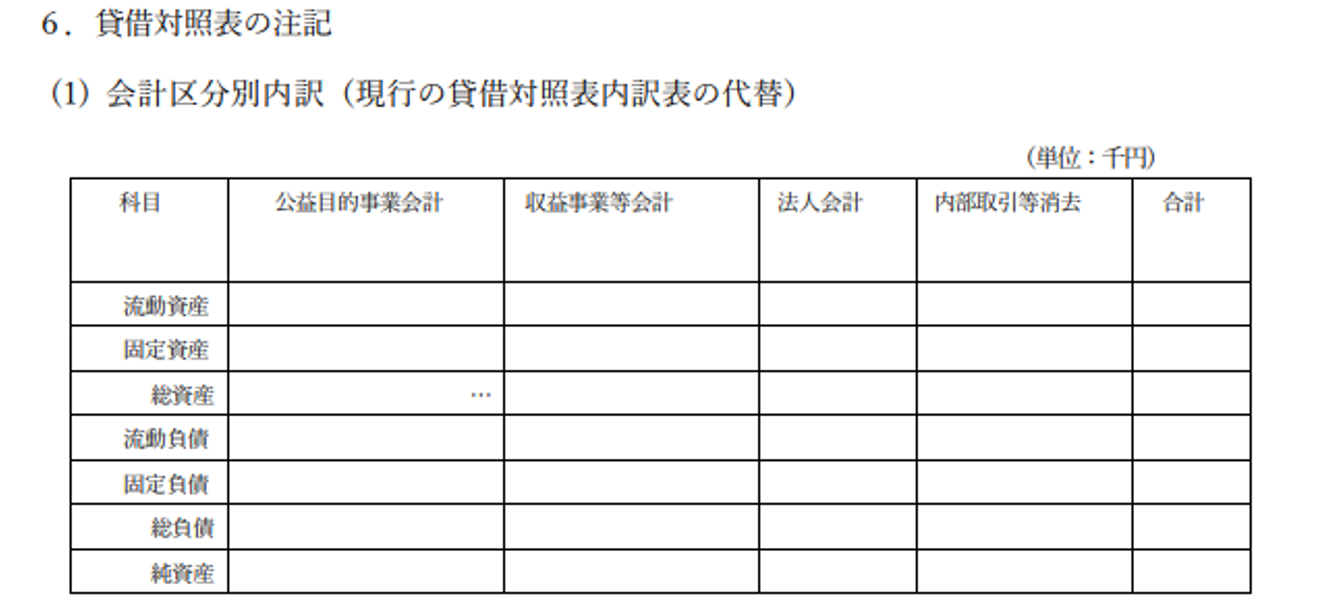

1. 第8回 会計基準改正の方向性について ②貸借対照表会計区分別内訳

令和5年6月に公表された「新しい時代の公益法人制度の在り方に関する有識者会議」の最終報告において財務規律柔軟化に伴う法人の説明責任の充実という観点から、国民に分かりやすく財務情報を開示するため、損益計算書・貸借対照表の内訳表の作成による区分経理を義務付ける(収益事業を行わない法人には代替措置あり)一方、これまで公益目的取得財産残額算定のため、作成が煩雑と言われていた別表Hを廃止し、公益目的事業会計の情報に基づき、より簡素な方法で公益目的取得財産残額の算定を行うこととなりました。

これを受けて「公益法人の会計に関する研究会」(以下、研究会)において議論され、「令和5年度 公益法人の会計に関する諸課題の検討状況について」(以下、「報告書」)では、貸借対照表の注記として「会計区分別内訳(※下記参照)という形で作成が求められる方向となっています。

また、研究会の議論において、多くの法人は区分経理をしておらず、継続記録に拠る貸借対照内訳表の作成は困難であるという想定のもと、棚卸的な方法による作成を認める方向となっており、「報告書」にその作成方法を示す資料が添付されています。

貸借対照表の会計区分別内訳を作成することにより、公益法人が保有する全ての財産が公益目的事業会計、収益事業等会計、又は法人会計に整理されることを踏まえ、法令上、「公益目的事業財産」の定義を見直し、公益のために使⽤すべき財産額が財務諸表上で可視化されることになります。下の会計区分別内訳では、大科目による記載となっていますが、今後、正式決定される財産残額の算出方法により記載が求められる科目レベルも決定されることになります。

なお、ヒューマンライズは、これまでも貸借対照表内訳表作成を前提としたシステムとなっておりましたので、ご利用のお客様はこれまでと変わらないイメージで「会計区分別内訳」は作成していただくことができると考えていますが、「報告書」で示された作成方法にも記載されていますが、現金預金がマイナスの場合や会計区分間貸借勘定が精算されず残高が積みあがっている場合には調整が必要と考えられますのでご注意ください。

以上

◆会計区分別内訳(※下記参照)

◆「報告書」に示された貸借対照表会計区分別内訳の作成方法は

コチラ