ヒューマンライズ Labo

- TOP >

- ヒューマンライズ Labo >

- 2025.05.30

外部理事・外部監事の選任ルールとは? 適用除外の条件を詳しく解説

2025.05.30

外部理事・外部監事の選任ルールとは? 適用除外の条件を詳しく解説

法令・制度改正

公益法人の運営において、「外部の視点」を取り入れることが重要になってきています。本記事では「理事」と「監事」の外部からの選任に関する新しい制度について、わかりやすく解説します。法人の「透明性」と「健全性」を高めるこの制度変更は、皆さまの法人運営に大きな影響を与える可能性があります。

目次

- 1. なぜ外部からの選任が必要なのか?

- 2. 新制度の概要

- 3. 小規模法人の「適用除外」について

- 4. 新制度の適用時期

- 5. まとめ

1. なぜ外部からの選任が必要なのか?

公益法人が適正に運営されるためには、「理事会」や「監事」がその機能を十分に発揮することが欠かせません。しかし、一部の法人では、理事による「私物化」や「内輪だけの運営」が行われ、「健全な機能」が損なわれる例が見られました。

そこで、会社法における社外取締役の制度を参考に、令和6年の法改正により、外部からの「理事・監事」の選任が「公益認定の基準」として追加されました。

これは、法人の運営に「外部の新鮮な視点」を取り入れ、「透明性」と「健全性」を高めることを目的としています。

2. 新制度の概要

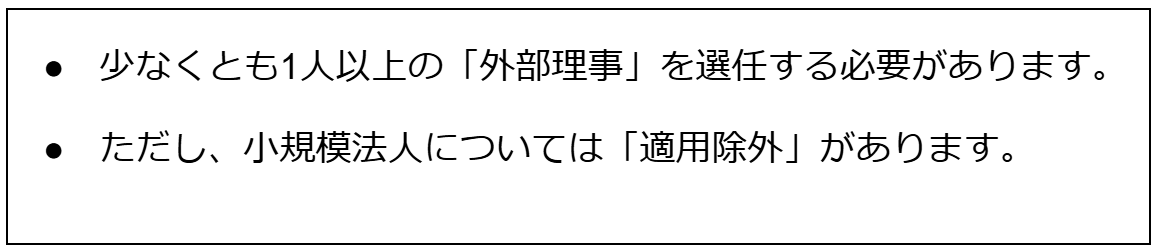

1. 理事の場合

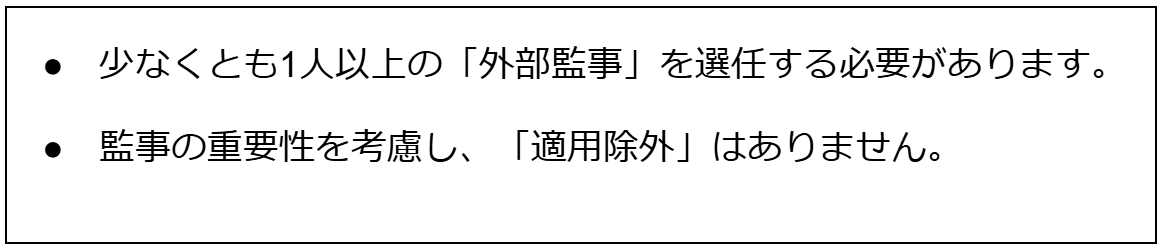

2. 監事の場合

3. 小規模法人の「適用除外」について

小規模な法人においては、常勤職員が1人もいないなど事務体制が特に脆弱な法人が多いことを踏まえ、「外部理事」が理事会等法人運営に適切に関与できるように情報提供等を日常的に行うための事務負担を考慮し、一定規模に達しない法人は「外部理事の選任」が免除されます!!

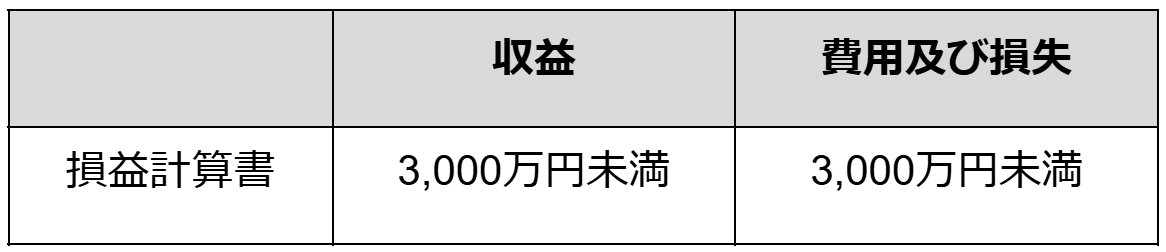

具体的には、「収益」と「費用及び損失」の金額要件を 両方満たす法人 が対象です。

ただし、事業年度終了後に提出する計算書類でこれらの基準額を超えることが判明した場合、速やかに対応が必要です。例えば、社員総会又は評議員会で「計算書類の承認」と同時に「外部理事の設置・選任」を行うなどの措置が求められます。

一方で、突発的に「収益及び費用・損失が3,000万円以上」となった法人が直ちに「外部理事の選任」や「定款の改訂」等を行うことは容易ではありません。

このような場合、「外部理事の設置」に係る「行政庁の監督」については、法人に対し「外部理事の選任」に係る「手続の状況」や「選任までの見通し」などについて説明を求めることとし、法人の「置かれた状況」や「諸般の事情」を考慮して行うこととされています。

4. 新制度の適用時期

「外部理事の設置」については、全ての「理事」の任期が満了する日の翌日から適用され、「外部監事の設置」については、全ての「監事」の任期が満了する日の翌日から適用されます。

ただし、施行直後に「外部理事の選任」が必要となった法人で、急な対応が困難な場合は、行政庁に状況を説明し、理解を求めることができます。

5. まとめ

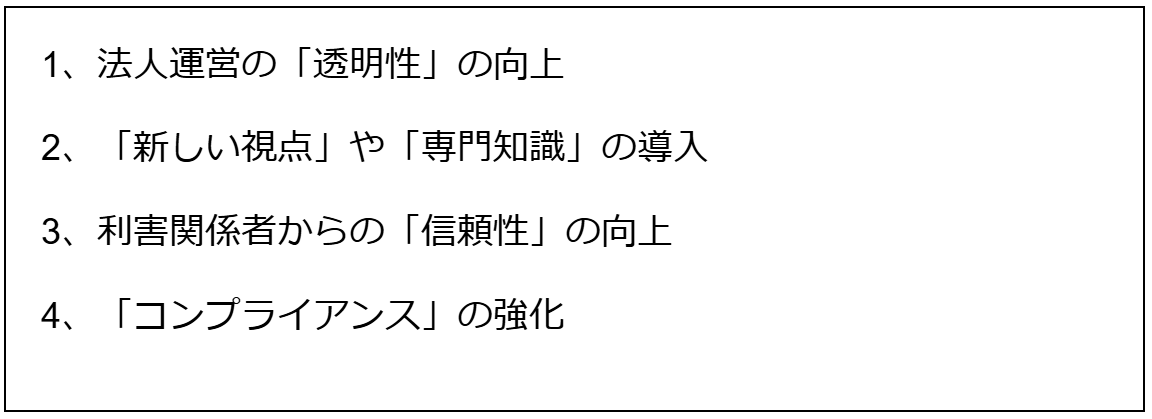

外部からの選任で得られるメリット

外部からの「理事・監事」の選任は、単なる「法的要件」ではなく、法人の健全な発展につながる重要な施策です。この機会に、自法人の「運営体制」を見直し、より強固な組織づくりを目指しましょう!!