ヒューマンライズ Labo

- TOP >

- ヒューマンライズ Labo >

- 2025.04.25

区分経理の義務化は本当? 読者の疑問にお答えします!

2025.04.25

区分経理の義務化は本当? 読者の疑問にお答えします!

読者の声・Q&A

公益法人の経理担当者や管理者にとって、最近の制度改正は非常に重要です。特に、区分経理の義務化が注目されています。この制度改正は、公益法人の財務運営の透明性を高め、資源提供者や関係者に対して明確な情報提供を行うことを目的としています。この記事では、区分経理の義務化が何を意味するのか、そしてその重要性についてわかりやすく解説します。

目次

- 1. 区分経理の目的

- 2. 区分経理の義務化

- 3. 特例区分経理(経過措置)

- 4. 代替措置

- 5. まとめ

1. 区分経理の目的

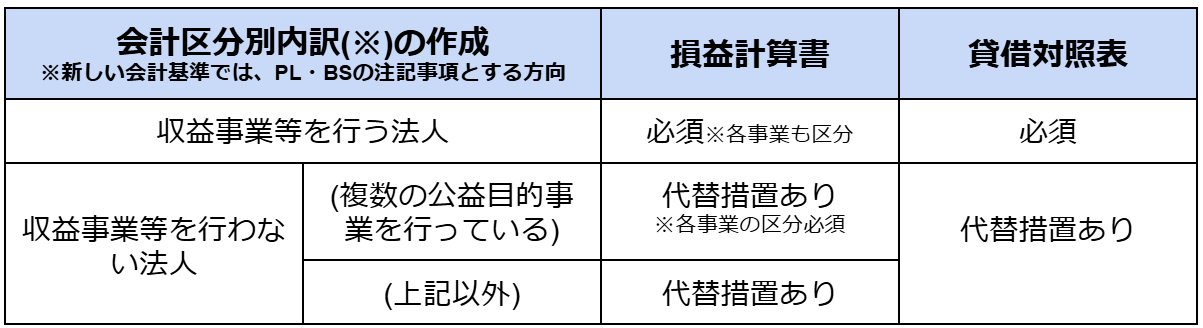

区分経理とは、公益事業と収益事業を明確に区分し、公益目的事業財産を正確に示すことを目的とした制度です。これにより、公益法人の財務諸表がより理解しやすくなり、資源提供者やステークホルダーにとっての透明性が向上します。

2. 区分経理の義務化

全ての公益法人に対して、区分経理が原則として義務付けられました。ただし、一部の法人には特例や代替措置が適用されます。

3. 特例区分経理(経過措置)

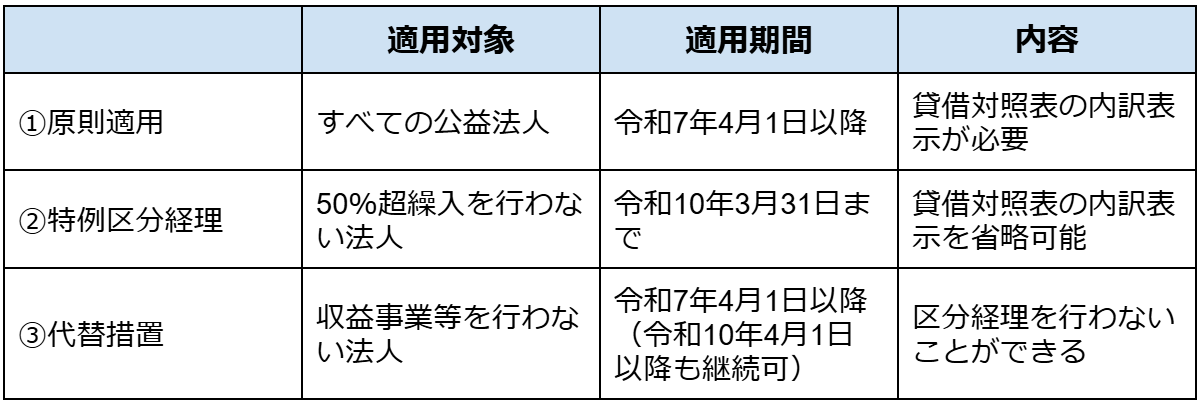

改正法の施行(令和7年4月1日)から3年間(令和10年3月31日まで)、特定の要件を満たす法人は区分経理の適用を猶予されます。これにより、貸借対照表の経理単位の内訳表の表示や財産目録及び収支予算書の区分作成が不要になります。

◇適⽤対象

●収益事業等の収益の50%超を公益⽬的事業に繰り⼊れている法⼈以外の法⼈

◇適⽤内容

●貸借対照表の経理単位の内訳表⽰を省略可能

●財産⽬録及び収⽀予算書の区分作成が不要

●新制度の適⽤は受けられず、従来どおり別表Hの作成が必要

4. 代替措置

収益事業を行わない法人は、特定の要件を満たす場合、区分経理を行わなくてもよいとされています。

◇適⽤対象

● 収益事業等を⾏なっていない法⼈

◇適⽤条件

● 各公益⽬的事業の収⽀を決算書に表⽰していること

● 正味財産増減計算書内訳表もしくは活動計算書の注記で表⽰

● 単⼀の公益⽬的事業のみを⾏う法⼈は、活動計算書の作成のみで対応可能

● 法⼈運営に必要な財産をのぞき、 全ての財産を公益⽬的事業に使⽤すること

◇適⽤内容

●貸借対照表の経理単位の内訳表⽰を省略可能

● 別表Hの作成も不要

5. まとめ

区分経理の義務化が独り歩きしていますが、実際には区分経理が必要ではない法人や3年間の経過措置を適用できる法人があります。自社の事業構成を確認した上で制度対応が必要かどうかを判断する必要があります。なお、収益事業等を実施している法人は、経過措置期間終了後の完全義務化に備えることが推奨されます。