ヒューマンライズ Labo

- TOP >

- ヒューマンライズ Labo >

- 2025.02.07

制度改革で注目!中期的収支均衡の通常算定方法と剰余額・欠損額の算定プロセス

2025.02.07

制度改革で注目!中期的収支均衡の通常算定方法と剰余額・欠損額の算定プロセス

法令・制度改正

「中期的収支均衡」という言葉を聞いたことがありますか?

新制度では、従来の収支相償原則が見直され、中期的な期間における収支均衡を図ることが求められています。この記事では、中期的収支均衡の概念と算定方法について、わかりやすく解説します。経理担当者や管理者の方々にとって、この知識は法人運営の要となりますので、ぜひ最後までお読みください。

目次

- 1. 中期的収支均衡とは?

- 2. 赤字・黒字の具体的な取扱い

- 3. 赤字が出た場合の取り扱い

- 4. 黒字が出た場合の取り扱い

- 5. 算定の流れ

- 6. STEP0:過去の黒字・赤字の確認

- 7. Step 1: 当事業年度の収支を算定

- 8. Step 2: 過去の収支と通算

- 9. Step 3: 黒字の解消策

- 10. Step 4: 翌年への繰越額を算定

- 11. 報告義務

- 12. まとめ

1. 中期的収支均衡とは?

従来の「収支相償原則」では、単年度での収支バランスが求められ、柔軟な運営が難しいケースがありました。そこで登場したのが「中期的収支均衡」という新しい考え方です。

中期的収支均衡は、公益法人が行う公益目的事業において収入が適正な費用を超えないことを求める従来の「収支相償原則」を見直したものです。具体的には、5年間の中期的な視点で収支のバランスを考慮し、短期的な赤字があっても中期的には収支が均衡することが求められます。この変更により、法人は長期的な計画を立てやすくなり、柔軟な財務運営が可能になります。

2. 赤字・黒字の具体的な取扱い

中期的収支均衡に関する制度は、2025年4月から施行される公益法人制度改革の一環として導入されます。この制度は、公益法人が収支をより柔軟に管理できるようにすることを目的としています。以下に、赤字と黒字が出た場合の具体的な取り扱いについて説明します

3. 赤字が出た場合の取り扱い

過去の黒字との相殺

もし赤字が出た場合、過去5年間に生じた黒字と相殺することができます。相殺しきれなかった赤字は、翌年度以降に持ち越すことができます。この持ち越した赤字は、次の4年間に生じた黒字と相殺可能です。ただし、4年が経過すると、その赤字は相殺できなくなります。

4. 黒字が出た場合の取り扱い

過去の赤字との相殺

もし黒字が出た場合、過去4年間に生じた赤字と相殺します。これにより、過去の赤字を解消することができます。過去の赤字で相殺しきれなかった黒字は、次の5年間に生じた赤字と相殺することができます。

5. 算定の流れ

中期的収支均衡の算定は、以下の4つのステップで行います。

1.当事業年度の黒字(剰余額)・赤字(欠損額)を算定

2.過去の黒字・赤字と通算

3.黒字の解消策を検討

4.翌年へ繰り越す黒字・赤字を算定

4つのステップを、具体例を交えて詳しく見ていきましょう。

※具体例の事業年度は令和11年度です。赤字・黒字の通算は令和11年を基準にご確認下さい。

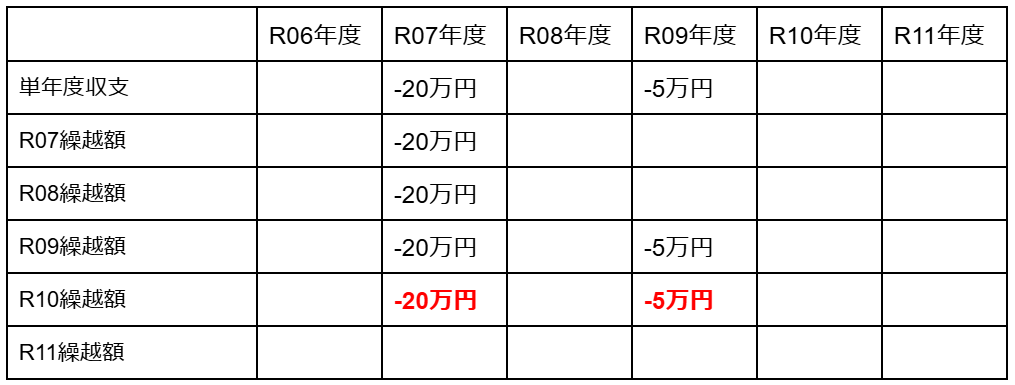

6. STEP0:過去の黒字・赤字の確認

過去から繰り越された黒字・赤字の額を確認します。

●令和7年度から令和10年度まで繰り越された赤字額:20万円

●令和9年度から令和10年度まで繰り越された赤字額:5万円

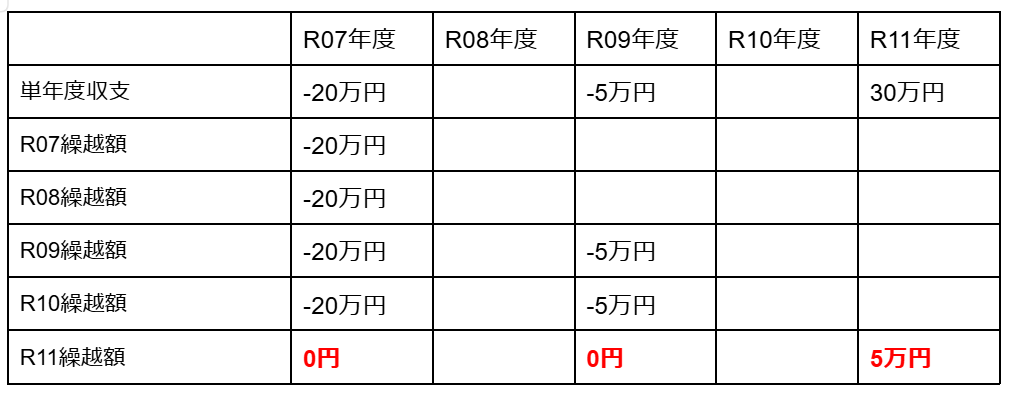

7. Step 1: 当事業年度の収支を算定

令和11年度の収支を算定します。算定の結果は黒字でした。

●令和11年度の黒字額:30万円

8. Step 2: 過去の収支と通算

令和11年度の黒字と過去に発生した赤字を通算します

9. Step 3: 黒字の解消策

Step2の結果5年前の黒字は残っていないことが判明しています。万が一、5年前の黒字が解消されずに残っていた場合は、その使い道を考える必要があります。

主な選択肢は:

1.公益目的保有財産の取得や改良

2.災害などで借りた借入金の返済

3.行政庁の確認を得た支出

例えば、公益施設の改良費として使用するなどします。

10. Step 4: 翌年への繰越額を算定

最後に、翌年に繰り越す金額を算定します。

●令和7年度から令和10年度まで繰り越された額:0円

●令和9年度から令和10年度まで繰り越された額:0円

●令和11年度から令和12年度に繰り越される額:5万円

11. 報告義務

毎事業年度終了後、事業年度の収支や黒字(剰余額)などに関する算定を行い、数値及び計算の算定結果を行政庁に提出する必要があります。その算定結果が財務諸表の附属明細書において表示してある場合、別途の提出は不要となります。これは、法人の財務状況を透明化し適切な運営を確保するためです。

12. まとめ

中期的収支均衡は、非営利法人の財務管理において重要な概念です。黒字は発生した翌5年間、赤字は過去4年間という期間で収支のバランスを取り、より柔軟な資金運用が可能になります。ポイントを押さえて、適切な財務管理を行いましょう。