ヒューマンライズ Labo

- TOP >

- ヒューマンライズ Labo >

- 2025.05.02

公益充実資金の取崩額と積立額とは? 制度改正による新ルールを解説

2025.05.02

公益充実資金の取崩額と積立額とは? 制度改正による新ルールを解説

法令・制度改正

令和7年4月から始まった「公益法人制度改革」についてご存知ですか?この 改革により、これまでの「資産取得資金」「特定費用準備資金」の取り扱いが大きく変わります。本記事では、制度改革の背景と共に、この2つの資金がどう変わるのかをわかりやすく解説します。複雑に思える仕組みも、日常生活の例を交えて説明しますので、ぜひ最後までお読みください!!

目次

- 1. 令和7年「公益法人制度改革」の背景

- 2. 公益充実資金とは?

- 3. 積立の「メリット」

- 4. 「取崩しの基本」と「柔軟な資金管理」

- 5. 「中期的収支均衡」への影響

- 6. まとめ

1. 令和7年「公益法人制度改革」の背景

令和7年の「公益法人制度改革」は、公益法人の活動をより「効果的」かつ

「柔軟」なものにするために行われます。特に財務面での「規制緩和」が大きな

特徴で、「資産取得資金」「特定費用準備資金」の取り扱いにも影響を与えます。

2. 公益充実資金とは?

令和7年の「公益法人制度改革」により、 公益目的事業に係る 「資産取得資金(将来必要になる実物資産(建物、備品など)の取得・改良のための貯金)」と「特定費用準備資金(将来の特定の事業費などに充てるための貯金)」を統合し、「公益充実資金」に一本化します!

家庭で例えるなら、「将来必要になる家電製品の買い替えのための貯金(資産取得資金)」と、「将来の旅行の費用に充てるための貯金(特定費用準備資金)」を一つの貯金箱にまとめるようなものです!!

(※)「収益事業等」と「法人会計」に係る「資産取得資金」と「特定費用準備資金」については、これまで通り変更はありません。(統合されません。)

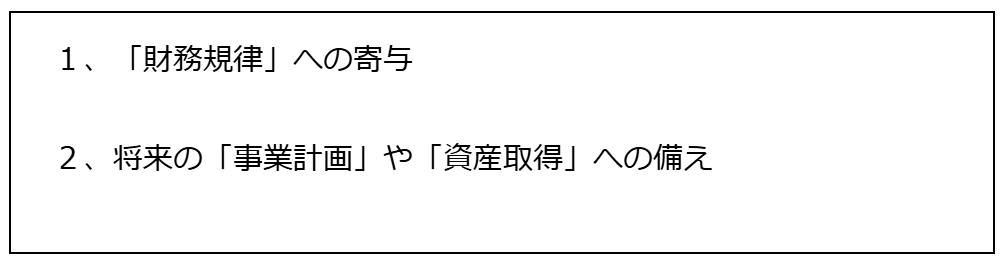

3. 積立の「メリット」

「公益充実資金」を積み立てることには、以下のようなメリットがあります。

財務規律の1つである「中期的収支均衡」では、「公益充実資金」の積立は、その事業年度の“費用”として扱われます。家計簿に例えると、「貯金箱にお金を入れる = 支出」として記録するようなものです!!

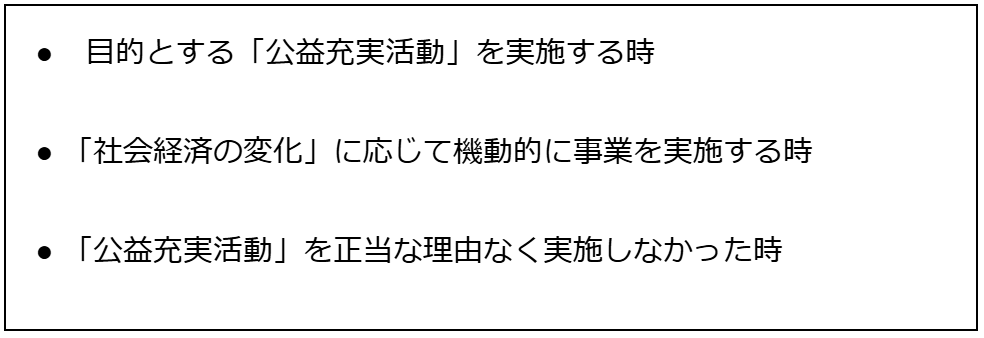

4. 「取崩しの基本」と「柔軟な資金管理」

「公益充実資金」の取崩しは、主に以下の場合に行われます。

令和7年の「公益法人制度改革」では、この取崩しの柔軟性がさらに高まります。例えば、当初計画していた「活動A」から「活動B」へ資金を流用することが、より簡単になります。これは、家計における「貯金の使い道」を柔軟に変更できるようになるのと似ています。

5. 「中期的収支均衡」への影響

前述のとおり、公益充実資金の「積立」と「取崩し」は、法人の「中期的な収支均衡」の計算に反映されます。「中期的収支均衡」とは、法人の「財務健全性」を評価する重要な指標で、5年程度の期間で収支のバランスを取ることを指します。

新制度では、この計算方法がより柔軟になり、法人の実情に合わせた財務管理が可能になります。

6. まとめ

令和7年の「公益法人制度改革」により、「公益充実資金」の管理がより柔軟になります。これは、公益法人の皆様にとって、より効果的な「資金運用」と「事業展開」の機会となるでしょう!

ぜひ、自法人の状況を見直し、新制度の下での「公益充実資金の活用」を検討してみてください!!