ヒューマンライズ Labo

- TOP >

- ヒューマンライズ Labo >

- 2026.02.02

令和8年度税制改正大綱― 公益法人・非営利法人の経理・総務担当者の視点を交えて ―

2026.02.02

令和8年度税制改正大綱― 公益法人・非営利法人の経理・総務担当者の視点を交えて ―

会計・税務

令和8年度税制改正大綱の主な内容

― 公益法人・非営利法人の経理・総務担当者の視点を交えて ―

令和8年度税制改正大綱が、昨年12月19日に公表され、同月26日に閣議決定されました。

最終的には国会において関連法案が成立すれば確定することになります。

今回の税制改正は、物価上昇や働き方の多様化を背景に、個人課税・中小企業支援・消費税制度の定着などを意識した内容となっています。

本記事では、令和8年度税制改正大綱の主な内容について、公益法人・非営利法人の経理・総務担当者の視点を交えながら解説します。

目次

- 1. 基礎控除等の変更

- 2. 少額減価償却資産の特例

- 3. インボイス制度の経過措置関係

- 4. 償却資産の免税点引上げ

- 5. おわりに(公益法人の経理・総務担当者として)

1. 基礎控除等の変更

【適用時期(原則):令和8年分以後の所得税(令和8年分の年末調整から適用)】

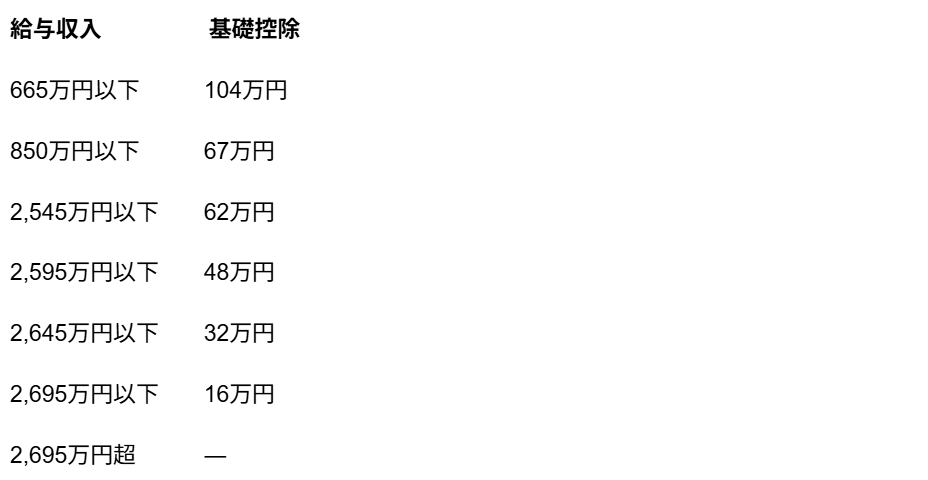

報道等で最後まで論点となっていた基礎控除等については、基礎控除104万円、給与所得控除74万円となりました。

給与所得者であれば、基礎控除と給与所得控除を合計した金額の178万円までは所得税がかからないことになります。

給与収入に応じた基礎控除は次のとおりです。給与収入665万円以下までは一律で104万円の基礎控除となり、幅広い層の方が恩恵を受ける内容となっています。

また、基礎控除の変更に合わせて、同一生計配偶者及び扶養親族の所得要件が58万円から62万円に引き上げられます。

ひとり親控除についても、子の所得要件が同様に58万円から62万円へ引き上げられます。

公益法人・非営利法人の実務視点

この改正は法人税には直接影響しませんが、人事・給与実務に直結する改正です。

公益法人ではパート職員や非常勤職員も多く、「いくらまで働けるか」「扶養から外れないか」といった問い合わせが増えることが想定されます。

特に注意すべき点は、

・所得税は非課税でも住民税は課税されること

・社会保険の130万円の壁は残ったままであること

です。

総務担当者としては、所得税・住民税・社会保険を切り分けて説明できる体制を整えておくことが重要です。

2. 少額減価償却資産の特例

【適用時期(原則):令和8年4月1日以後に取得する資産】

少額減価償却資産の特例とは、金額基準以下の少額減価償却資産について、購入時に一括して損金算入が可能となる制度です。これについて、金額基準が30万円未満から40万円未満へ引き上げられました。

中小企業にとっては、設備投資を後押しするインパクトのある改正です。

公益法人・非営利法人の実務視点

この特例は、すべての公益法人に自動的に適用されるものではありません。

法人税法上の「中小企業者等※」に該当する場合のみ適用可能です。適用可否の事前確認が不可欠です。

適用できない場合でも、

・10万円未満:消耗品費

・20万円未満:一括償却資産

といった従来の処理方法は引き続き利用可能です。

会計監査や所轄庁への説明を意識し、安易な会計処理の変更は避けるべき改正項目といえます。

※資本金なしの場合、常時使用する従業員数が1,000人以下の法人

3. インボイス制度の経過措置関係

【適用時期(原則):令和8年10月1日以後の課税期間から段階的に適用】

2割特例は予定どおり廃止され、令和9年および令和10年は3割特例が新たに設けられますが、対象は個人事業主のみとなります。公益法人・非営利法人は適用できません。

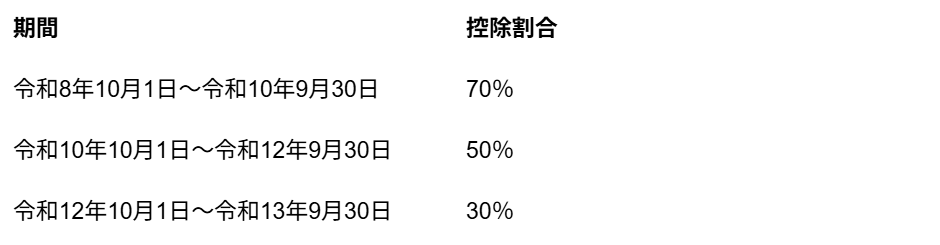

また、免税事業者からの仕入れについて、令和8年10月から控除割合が50%となる予定でしたが、次のとおり段階的に緩和されます。

公益法人・非営利法人の実務視点

講師謝金や業務委託など、免税事業者との取引が多い公益法人にとって最重要の改正です。

経過措置はあくまで一時的であり、

・将来の消費税負担増の見込み

・契約書・謝金規程の見直し

・インボイス未登録者への対応方針

について、早い段階で内部整理しておくことが重要です。

4. 償却資産の免税点引上げ

【適用時期(原則):令和9年度課税分(令和9年1月1日現在の償却資産)】

償却資産に係る固定資産税の免税点が、150万円から180万円へ引き上げられます。

公益法人・非営利法人の実務視点

少額備品が中心の公益法人では、固定資産税申告事務の負担軽減が期待されます。

もっとも、免税点未満であっても資産管理台帳の整備や内部統制上の管理は引き続き重要です。

5. おわりに(公益法人の経理・総務担当者として)

令和8年度税制改正大綱は、公益法人に直接課税する改正は少ない一方で、

人事・消費税実務・資産管理・説明責任に影響する改正が多いのが特徴です。

特に、

・令和8年分年末調整

・令和8年10月以降の消費税対応

・令和9年度課税を見据えた資産管理

について、早めの準備と内部共有が、経理・総務担当者には求められます。